目前我国城镇化率不断提升,道路面积持续高速增长,人口红利逐渐下降等诸多因素正在对环卫行业不断施压,促使政府增加城市市容环境建设投资额不断增加。与此同时,环卫市场化渗透率却在逐步提升,因此,在整体经济放缓的背景下,整个环卫行业持续保持了比较快速的发展。

近年来随着城镇化进程不断推进,城市对于清扫保洁的需求也在不断扩大,城市清扫保洁面积以近10%的年均增速不断增长。

越来越大的环卫需求推动下,政府对于城市及县城市容环境卫生的投资也持续加大,年均增速15.87%。同时由于人力成本上升,环卫工人老龄化严重等问题,环卫行业机械化替代已成大势所趋。随着政府职能逐渐向公共服务倾斜,以及公共服务市场化的推广发展,市政环卫市场空间将慢慢放量。

根据全国道路清扫面积和垃圾转运量,可以看到全国市政环卫市场规模保守估计达到800亿元,而如果将乡镇和园区计算在内将达1200亿。而如此庞大的市场目前绝大部分由政府运营,市场化率不到10%。随着政府职能转变,引入市场化运营企业正成为趋势。

另外一项统计数据显示,目前我国环卫市场化率为10%-15%左右,传统环卫方式面临转型升级,政策推动为其市场化提供良好契机,环卫市场化进程有望提速。参照美国环卫发展经验来看,市场化率有望提升至50%以上,行业集中度有望持续提升。

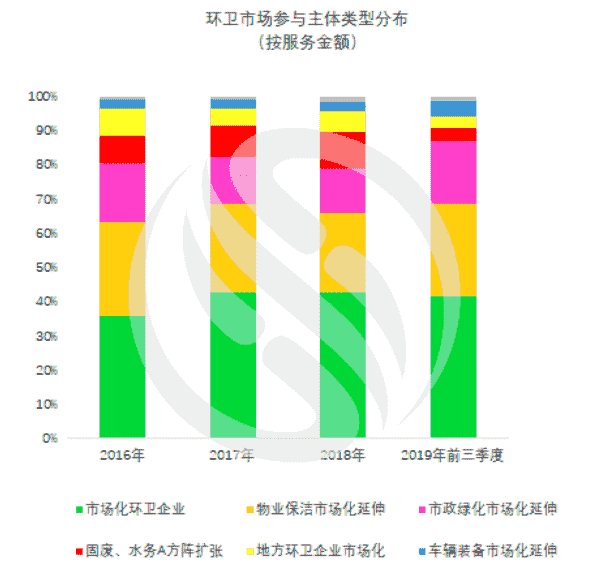

实际上,环卫市场化渗透率不断提升已是不争的事实。整个行业已进入跑马圈地阶段,行业内公司均争相拥抱资本市场,借助融资渠道拓宽以加速项目获取进度。作为基础市政服务业务,环卫行业投资收益率较为稳健,具有营收体量大、轻资产和资产收益率高特征,商业模式被认为优于环保其他领域。

2019年末我国环卫服务市场空间将超过1230亿元

鉴于此,不少业内研究机构以及投资机构对环卫市场发展进行了分析和预测。根据前瞻产业研究院的说法,当下我国环卫领域的市场规模已经超过2000亿元。业内预计,2025年,环卫行业的规模将达到4900亿左右,而纵观未来10年的行业发展,预计将保持20%的高增速。

作为与环境民生工程密切相关的成长性产业,环卫装备行业也逐步发力。2016年行业扭转2015年下滑局面,总生产量8.6万台,增幅30%。主要增幅产品为中产品,增幅49%。

从垃圾转运车的销售情况看,目前我国仍以沿海发达省市为主,市场尚未完全铺开,而目前主要环卫车的主要竞争者以中联重科和龙马环卫为主,竞争态势日益集中。

在国家政策层面,当前我国已经出台了城镇垃圾“十三五”规划,仍在大力建设我国垃圾收运体系,在“十三五”规划中,要求新增垃圾收运能力 44 万吨/日,大中型城市实现密闭化收运。

由此不难看出,环卫行业的政策与市场格局都在发生着倾斜,一体化、PPP化将冲击小型环卫公司,有专家认为未来环卫服务行业有望诞生百亿收入级别的。