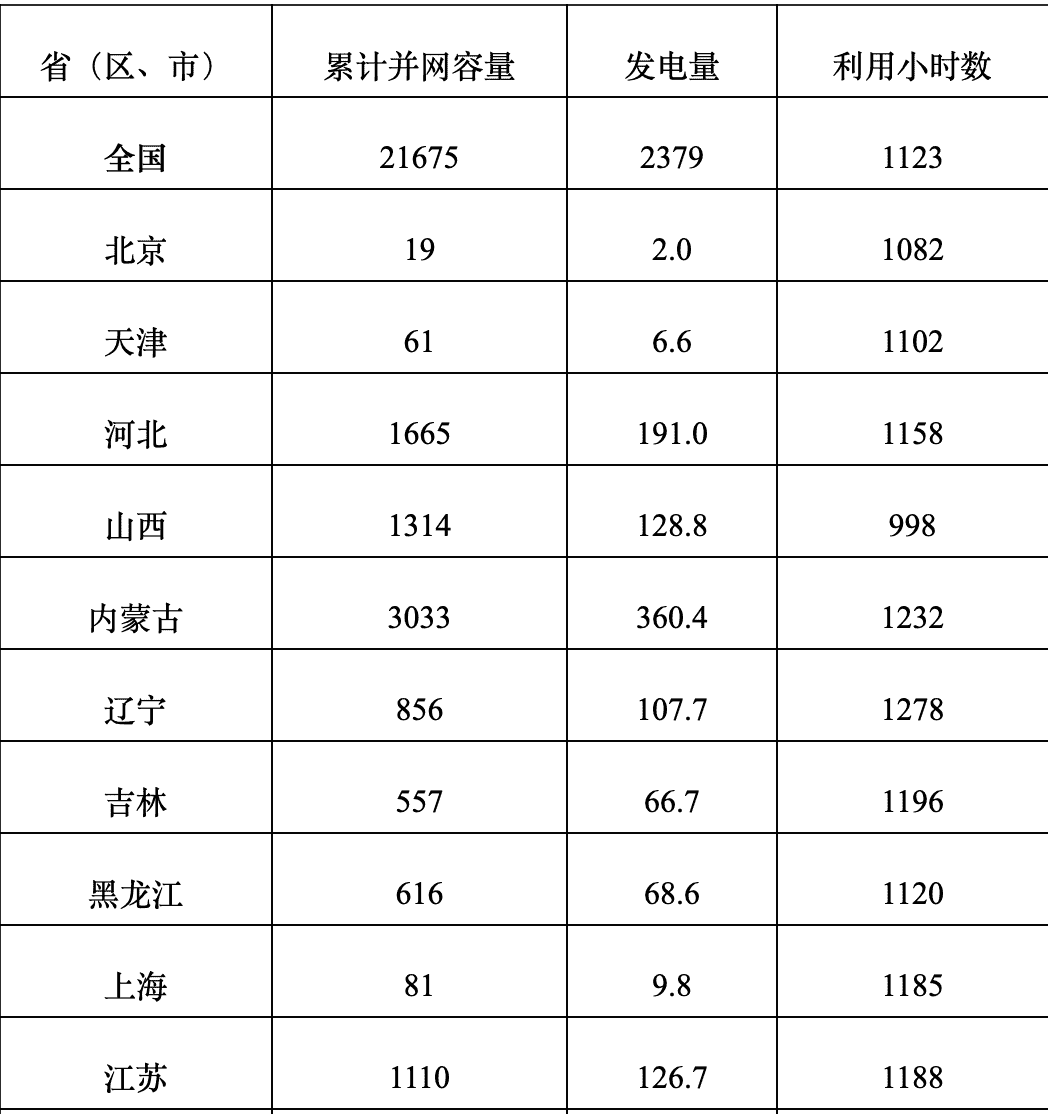

除了“城乡道路清扫”、“垃圾收运”、“垃圾处理”三大传统环卫市场,环卫市场化作业内容近年来日益丰富,特别是在广东、浙江、江苏、上海、山东、福建等沿海经济发达地区。数据显示,环卫市场化推进速度与经济发展水平(GDP)基本上成正比。

全国环卫市场化10大强省出炉 附各省近三年增势图

数据分析显示,环卫市场化推进速度与经济发展水平(GDP)基本上成正比。此次环境司南出炉的10大环卫强省与2016年度GPD省名单基本吻合。因此,经济发展水平与地方政府支付能力很大程度上决定了环卫企业的投资方向,特别是对于哪些运营周期长、投资金额高的环卫PPP项目来说。

正基于此,一些人口大省和经济大省近年来受到环卫企业的追捧,在环卫市场化方面实现了跳跃式发展。比如河北省的环卫市场化份额从2015年的7亿,到2016年的24亿,再到2017年的39亿;河南省的环卫市场化份额从2015年的4亿,到2016年的9亿,再到2017年的25亿;安徽省的环卫市场化份额从2015年的7亿,到2016年的23亿,再到2017年的42亿……

而与之形成鲜明对比的是,东北、西北等经济欠发达地区和人口规模较少的省份或区县,近些年来环卫市场化虽然也在加速推进,但是企业的投入力度明显小于前者。

这一特点,即便是环卫市场化强的广东省也不例外。连山县、连南县等在广东省区县GDP排名靠后的20多个区县,环卫市场化工作进展同样缓慢。这些区县目前除有少量试点项目外,基本上还未市场化。

原标题:全国环卫市场化10大强省出炉!附省近三年增势图