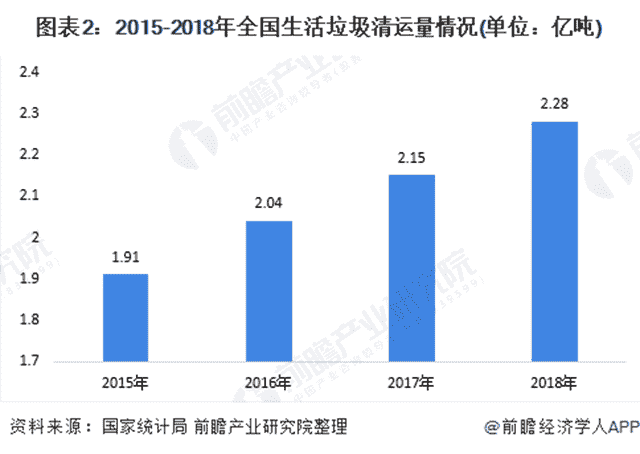

我国储能方式中抽水储能占九层以上,但近年来电化学储能的占比在不断上升。2020年三大运营商5G投入相比2019年成倍提高。中国移动2020年预期资本开支为1798亿元,其中5G相关投资计划约为1000亿元,而2019年是240亿元,今年足足翻了5倍。随着5G基站的爆发性建设,预计将会带来磷酸铁锂储能电池需求大幅增长。

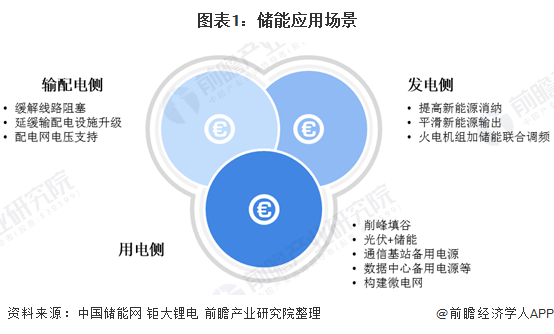

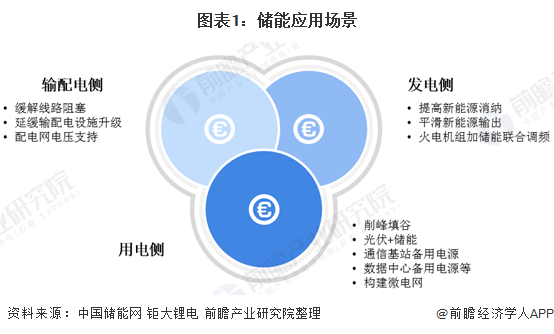

储能场景分析--发电侧、输配电侧和用电侧

从电力系统角度看,储能的应用场景可分为发电侧、输配电侧和用电侧三大场景,分别是发电侧、输配电侧和用电侧。发电侧主要用于平滑新能源发电,平滑新能源输出,联合调频等;输配电侧主要用于缓解线路阻塞、为配电设备提供支持和省级;用电侧主要用于削峰填谷电价套利、光伏+储能、通信基站备用电源、数据中心备用电源,以及构建微电网等。

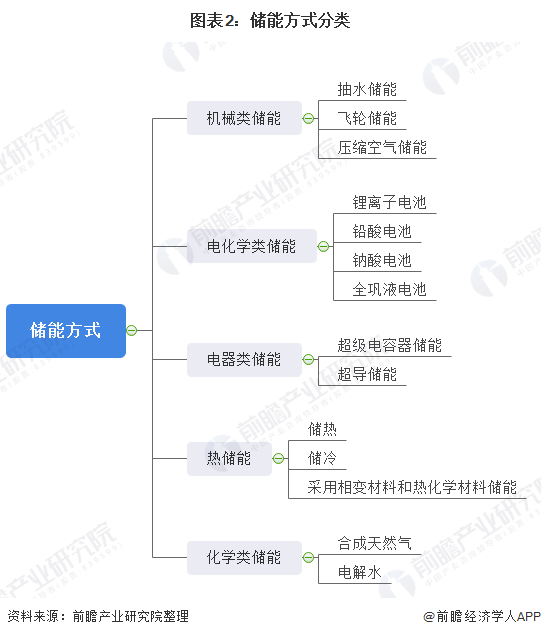

我国储能方式以机械类的抽水储能为主 以电化学类的锂离子电池为辅

电能的存储主要指利用化学或者物理的方法将产生的能量存储,并在需要时释放。储能可分为机械类储能、电器类储能、电化学类储能、热储能、化学类储能等。其中机械类储能、电化学类储能应用较多。

抽水储能:电网低谷时利用过剩电力将水从下池水库抽到上池水库转化为重力势能储存的形式。电化学储能:指各种二次电池储能。利用化学元素做储能介质,充放电过程伴随储能介质的化学反应。包括铅酸电池、锂电池等。

电化学储能占比正在不断提高

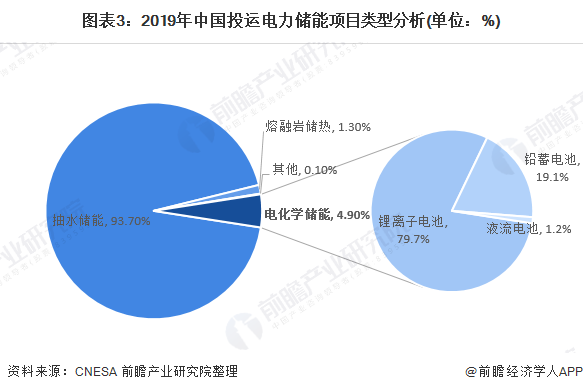

根据中关村储能产业技术联盟(CNESA)数据显示,在中国已投运的电力储能项目中,抽水储能占据93.7%,但由于受地形限制严重,建设周期长等因素,无法满足电网调峰调频、户用储能等应用场景。

电化学储能几乎不受自然条件影响,可更高效、灵活的应用于各种储能场景。由于锂离子电池具有安全性高、循环次数多、能量密度高等特点,能储存更多电量,并且寿命更长。2019年我国已投运的电力储能项目中,电化学储能占4.9%的比重,较2018年的3.7%上升1.2个百分比。在我国,目前大规模生产的动力锂电池有三元电池和磷酸铁锂电池,考虑磷酸铁锂电池的性价比,预计有望成为储能的主要电池供应方向。

磷酸铁锂电池更环保、更省时、容量更大

通信基站储能不仅能作为备用电源,也可能应用在电网负荷低的时候储能,在电网高负荷的时候输出能量,用于调峰调频,减轻电网波动,保证通信基站平稳运行。中国联通发布的《5G能使泛在电力物联网2020》中就有5G基站储能调峰的应用场景。

备用储能技术标准:持续放电时间为15分钟-60分钟,年小运行次数为20-50次。而调峰调频储能电池的技术要求:放电持续时间为15分钟-60分钟,年小运行次数为250-10000次。

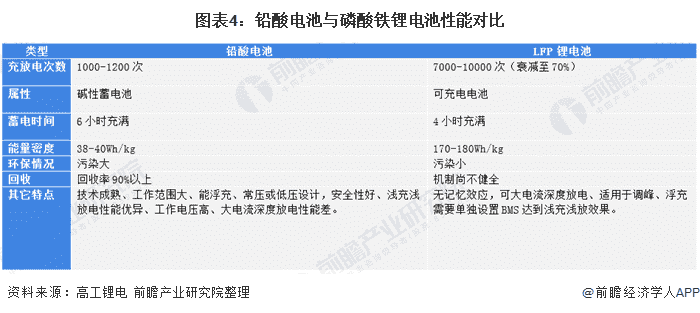

磷酸铁锂电池的优势在于循环次数远高于铅酸电池,铅酸电池的循环寿命约1000-1200次,磷酸铁锂电池循环寿命7000-10000次(衰减至70%)。以循环7000次计算,需更换铅酸电池约6次,而磷酸铁锂电池不需更换。目前磷酸铁锂电芯价格0.6元/wh,预计pack之后约0.7元/wh,磷酸铁锂电池价格仅为铅酸电池2倍。

5G+调峰将会带来磷酸铁锂储能电池需求大幅增长

截至2018年,三大运营商共用4G基站478万个,其中中国移动241万个,中国电信138万个,中国联通99万个。由于5G通信频谱分布在高频段,信号衰减更快,覆盖能力减弱,因此相比4G,通信信号覆盖相同的区域,5G基站的数量将增加。

截至2019年底,中国移动、中国电信、中国联通三大运营商的自建5G基站分别为5万站、4万站和4万站,中国电信和中国联通共建2万站5G基站。前瞻统计三大运营商截至2019年底拥有存量5G基站15万站。

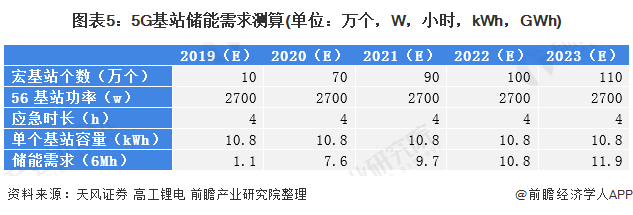

三大运营商近日发布的财报显示,5G建设开局良好。中国移动积极推进5G建设,截至2月底,其5G基站已经超过8万个。按照这个发展速度,预计在未来几年建设进入高峰期,假设2020-2023年分别建设5G基站70、90、100、110万个。根据天风证券计算,传统4G基站单站功耗780-930W,而5G基站单站功耗2700W左右。以应急时长4h计算,单个5G宏基站备用电源需要10.8kWh。相比4G,5G单站功率提升约2倍且基站个数预计大幅提升,对应储能需求也降增长。经测算,预计5G基站带来的备用电源储能需求2020-2023年分别为7.6、9.7、10.8、11.9GWh。若5G+调峰的应用场景实现,预计将会带来磷酸铁锂储能电池需求大幅增长。