那么,究竟是谁担任了一哥的位置呢?本篇将从风电行业整体发展现状展开,深度解析风电行业;并进一步对风电行业区域发展进行对比分析,挖掘哪个省是我国的一哥?

风力发电行业整体发展现状分析

行业有序发展 7年翻了将近3倍

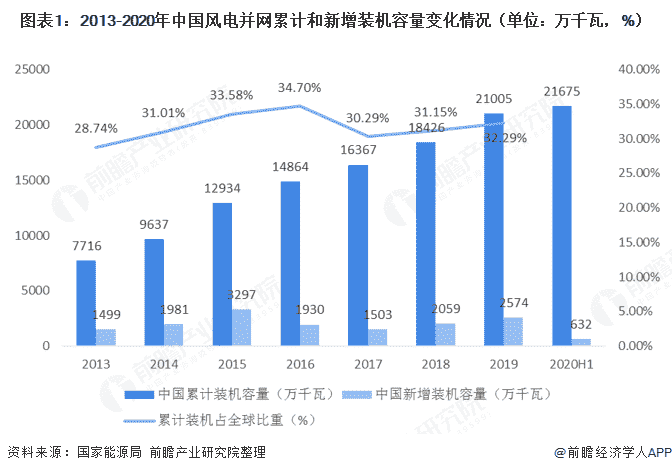

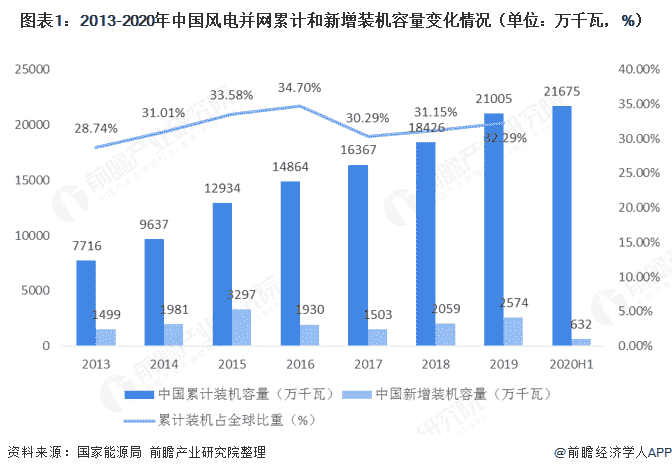

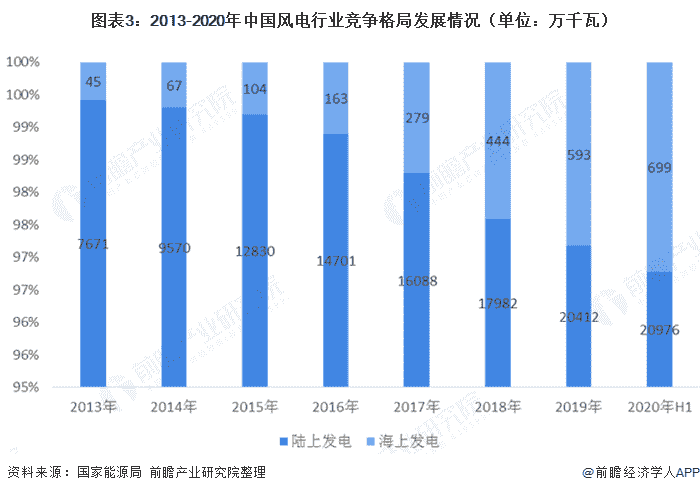

在2013-2020年,我国累计并网装机容量有序增长并在范围内的占比整体呈现上升趋势。据国家能源局统计数据显示,2019年,我国风电装机容量达到了21005万千瓦,在累计风电装机容量的占比大致为32.29%,较上年上升约1个百分点。

2020年上半年,全国新增风电并网装机632万千瓦,其中陆上风电新增装机526万千瓦、海上风电新增装机106万千瓦。截止到2020年上半年,全国风电累计装机2.17亿千瓦,其中陆上风电累计装机2.1亿千瓦、海上风电累计装机699万千瓦。

海上风电发展迅速 10年内规模竟扩大46倍

由于海上风电具有资源丰富、发电利用小时数高、不占用土地、不消耗水资源和适宜大规模开发的特点,近年来中国将风力发展的重点放在了海上风电上。此外,我国海上风电发展前景辽阔,是我国战略性新兴产业、科技产业以及海洋经济发展的重要组成部分。

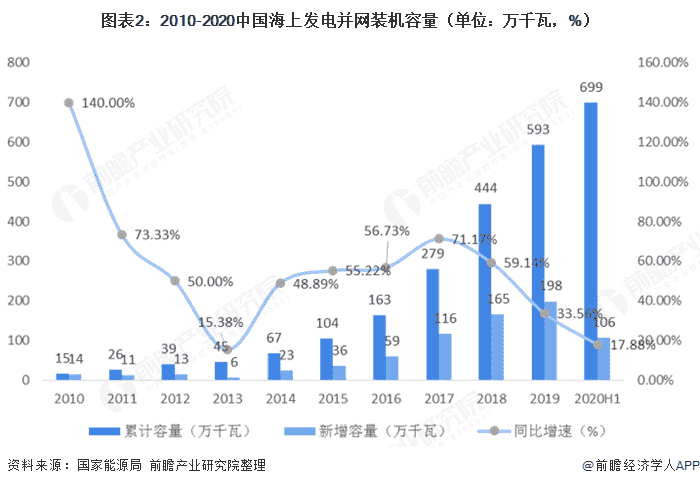

2010-2020年,我国海上风电并网装机容量发展迅速,年增长率保持在30%以上,而且在未来也有很大的发展空间。根据国家能源局的数据,2019年,我国海上风电累计装机593万千瓦,同比增速33.56%;新增装机容量为198万千瓦。2020年上半年,我国海上风电累计装机699万千瓦,比同期增速17.88%;新增装机容量为106万千瓦。

据国家能源局统计数据显示,2013年以来,我国海上发电市场份额稳步提升,2013年,海上发电累计装机容量为45万千瓦,仅占总体的0.58%,到2019年,增长至593万千瓦,占总体的2.82%,2020年市场份额进一步提升,截至上半年,海上风电累计装机容量占总体比重上升至3.22%,预计未来,海上风电市场份额将进一步提升。

累计装机容量华东地区第一单省份山东第一

从发展规模上看,2018-2020年上半年,华北地区一直保持着的趋势,其在2019年装机容量达到了5976万千瓦,同比增速11.2%。

从增速来看,在2019年,华中地区以41.76%的增速排名第一,其次为华南地区,为26.71%。在2020年上半年,华南地区超过华中地区成为增速第一,增速为12.25%;而其次为华东地区,增速为5.54%。

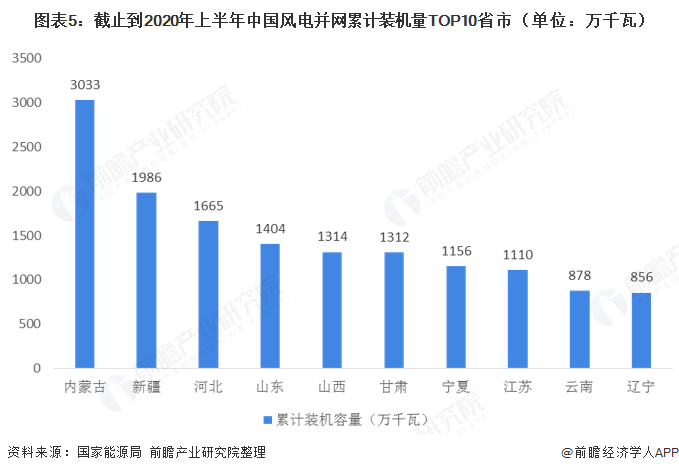

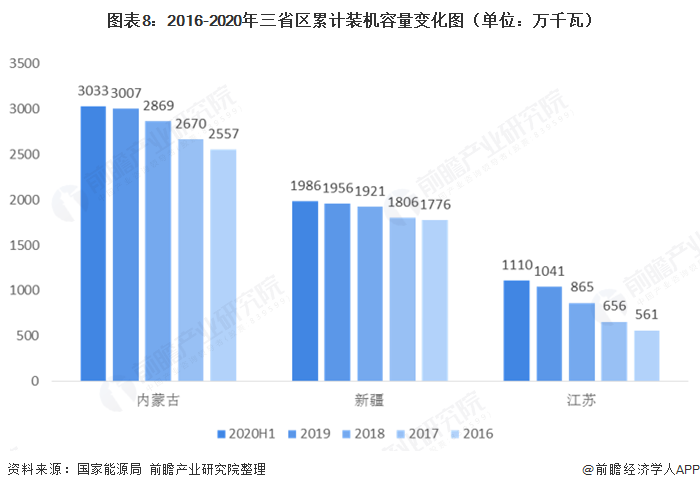

从省市来看,内蒙古累计并网容量为3033万千瓦,排名全国第一;其次为新疆,装机容量达到1986万千瓦。从风电结构来看,在TOP10中,除了江苏省和辽宁省有海上风电外,其他八个省市都只拥有陆上风电。

未来市场需求强劲

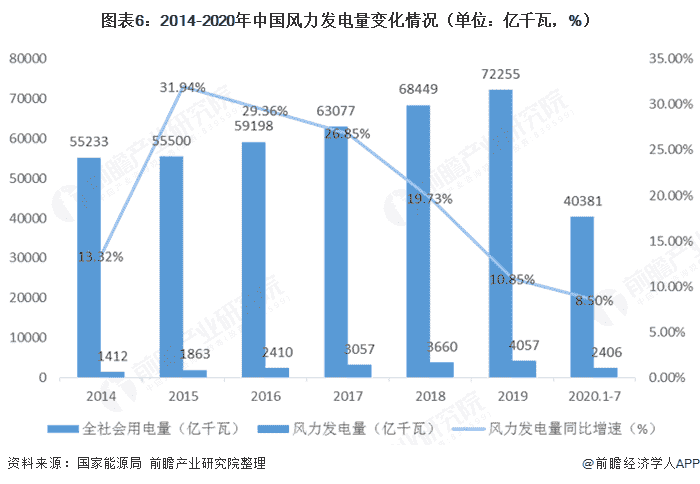

我国作为电力生产大国,同时也是电力消耗大国,近年来,我国全社会用电量持续提升。据国家能源局数据显示,2020年1-7月,全社会用电量累计40381亿千瓦时,同比下降0.7%。2020年1-7月,全国风力发电量2406亿千瓦,同比增长8.5%,风力发电量占全部发电量的4.16%。

由于近年来气温的反复无常且城镇化率和城乡居民电气化水平的持续提高,我国的城乡居民生活用电快速增长。而风力发电作为可再生清洁能源的一种,随着我国用电量的不断提升,需求量也将逐渐扩大。

风力发电行业区域发展对比分析

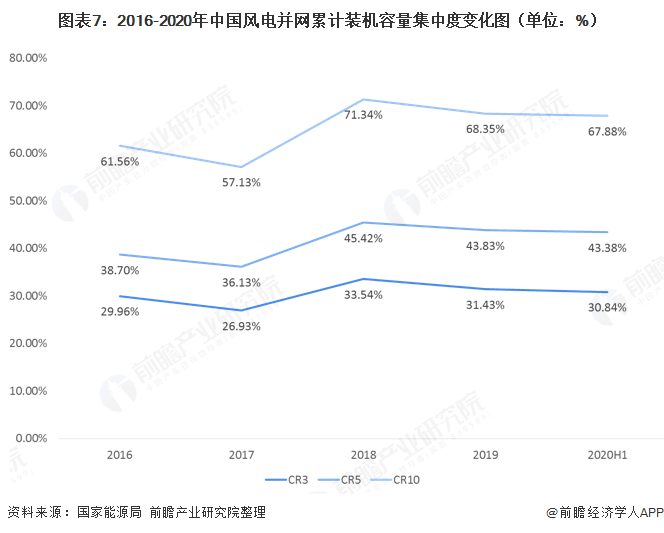

累计装机容量区域集中度较高 CR10高达67.88%

从累计装机容量来看,其区域集中度较高;CR3在31%上下浮动,CR5在44%左右上下浮动,而CR10则在68%上下浮动。CR3、CR5和CR10在近年来整体呈现下降趋势,系由于河南、青海和广西的发展迅速;特别是河南省,年增速在70%以上。

内蒙古VS新疆VS江苏

本文章以累计装机容量为标准,选取CR2以及在国内累计装机容量TOP10中增速快的一个省份进行对比分析;即内蒙古、新疆以及江苏。

1、从累计装机容量来看 内蒙古是毫无疑问的装机

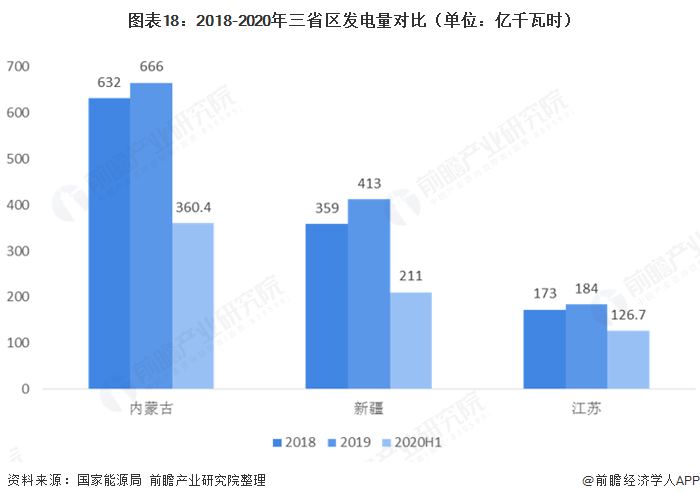

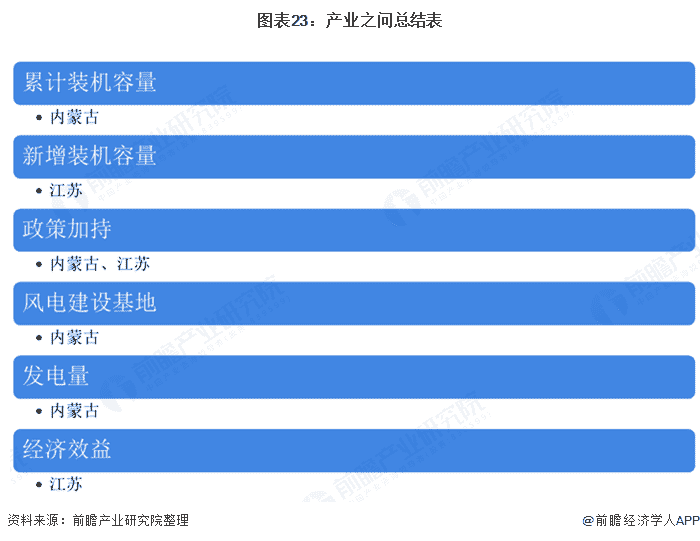

总体来看,内蒙古风电并网装机容量大幅度超过了新疆和江苏,其在2016年已经达到了2557万千瓦,而位列第二的新疆2020年上半年风电并网累计容量才达到1986万千瓦

从装机容量来看,内蒙古远远超过国内其他省市,是名副其实的装机容量老大。

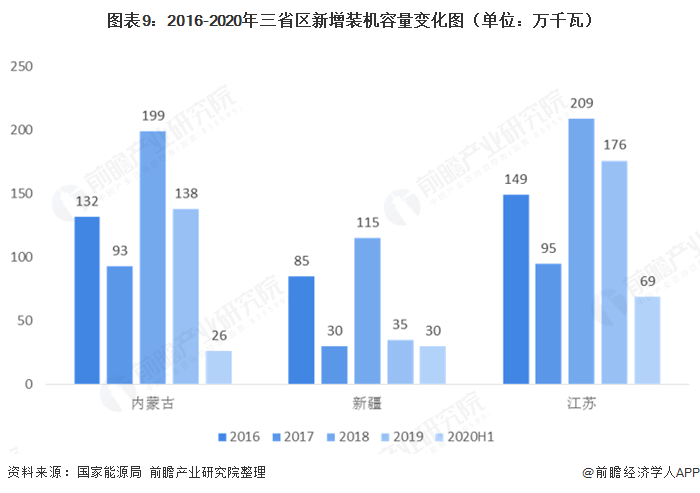

2、从新增装机容量来看 江苏或成为行业装机黑马

从新增装机容量来看,江苏省是发展快的,其新增装机容量在近年来都超过内蒙古和新疆,或成为风电行业装机容量黑马。

2020年上半年,内蒙古新增装机容量达到26万千瓦,新疆实现30万千瓦,而江苏实现69万千瓦,是TOP10中增速快的。

3、从装机容量结构来看 江苏有海上和陆上风电装机结构

由于地理位置的原因,江苏省是三省中一个拥有海上风电和陆上风电的省市。截止2019年,江苏省风电累计装机1041万千瓦,其中陆上风电累计装机618万千瓦;海上风电累计装机423万千瓦,风电装机占全部发电装机的7.8%,我国还上风电累计装机容量占全国海上风电累计装机容量的71.5%,规模连续多年领跑全国。

4、从政策加持来看 三省区都已完成十三五规划目标

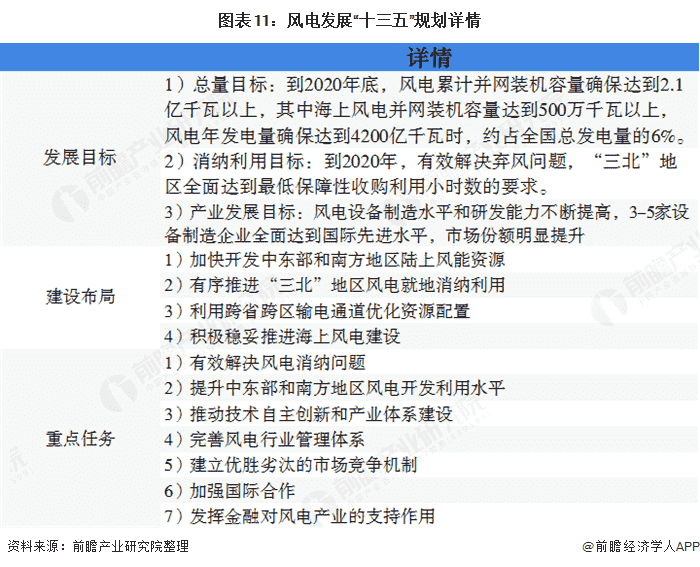

一个行业的高速发展,离不开政策的加持。2016年11月,国家能源局发布《风电发展“十三五”规划》,指出到2020年底,风电累计并网装机容量确保达到2.1亿千瓦以上,其中海上风电并网装机容量达到500万千瓦以上;风电年发电量确保达到4200亿千瓦时,约占全国总发电量的6%。此外,将重点推动江苏、浙江、福建、广东等省的海上风电建设,到2020年四省海上风电开工建设规模均达到百万千瓦以上。积极推动天津、河北、上海、海南等省(市)的海上风电建设。探索性推进辽宁、山东、广西等省(区)的海上风电项目。到2020年,全国海上风电开工建设规模达到1000万千瓦,力争累计并网容量达到500万千瓦以上。

截止2020年8月,全国累计装机容量已达到2.17亿千瓦,已超过“十三五”规划的2.1亿千瓦。海上风电并网在2020年上半年完成装机容量699万千瓦,超过“十三五”规划的500万千瓦;风电年发电量在2019年为4057亿千瓦时,截止日前还未超过“十三五”规划。

总体来看,三省区都已超额完成了十三五规划目标。截止2020年上半年,内蒙古已超额完成833万千瓦的风电并网累计装机容量,新疆已超额完成186万千瓦以及江苏已超额完成110万千瓦。

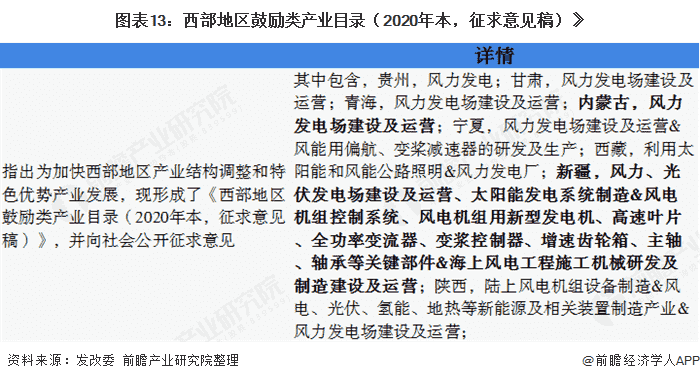

在2020年8月,国家发改委发布了关于公开征求《西部地区鼓励类产业目录(2020年本,征求意见稿)》意见的公告,指出将加快西部地区产业结构调整和特色优势产业发展。这势必将内蒙古和新疆的发展重点向风力发电行业偏移。

5、从风电建设基地来看 内蒙古开发容量巨大

1)2020年蒙东风电基地装机容量将达到1222.5万千瓦

在内蒙古蒙东地区,风电基地规划范围包括赤峰市、通辽市、兴安盟、呼伦贝尔市和满州里市四市一盟。根据规划,到2020年,蒙东风电基地规划建设的风电装机容量将达到1222.5万千瓦。其中,风电开发较为集中的地区为呼伦贝尔市新巴尔虎右旗、通辽市开鲁地区、珠日河地区以及赤峰市松山区、克什克腾旗、翁牛特旗。呼伦贝尔市新巴尔虎右旗风电开发容量约200万千瓦,通辽市开鲁地区、珠日河地区风电开发容量约270万千瓦,赤峰市松山区、克什克腾旗、翁牛特旗风电开发容量约390万千瓦。剩余约362万千瓦风电装机地理位置分散且单个风电场容量较小。

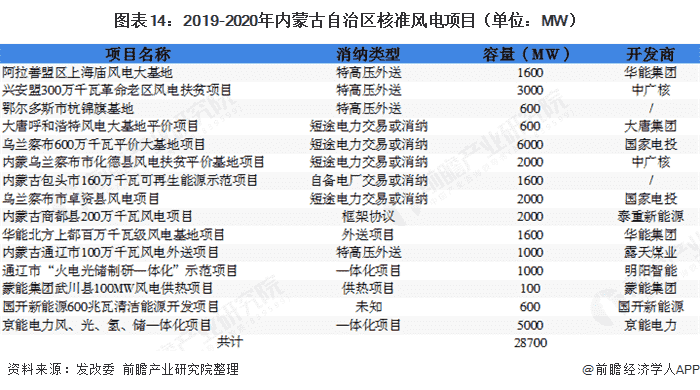

此外,八大基地已经在2019年开始投入建设;特别是跨省区外送或配套风电项目的特高压基地包括:阿拉善盟区上海庙风电大基地1600MW,兴安盟300万千瓦革命老区风电扶贫项目3000MW,鄂尔多斯市杭锦旗基地600MW,内蒙古通辽市100万千瓦风电外送项目1000MW。

2)2020年哈密千万千瓦级风电基地装机容量将达到10.8GW

根据《新疆风能资源评价报告》,在哈密地区主要包括哈密东南部风区、三塘湖-淖毛湖风区和十三间房风区。哈密千万千瓦级风电基地规划了3个风电场,将分期建设实施,到2020年总装机容量达到10.8GW。

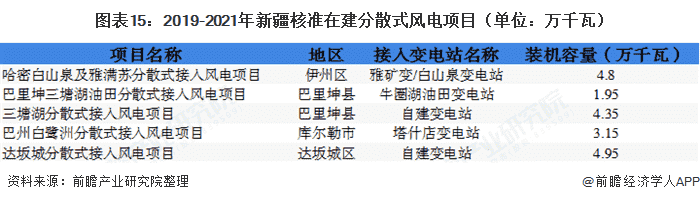

2019年,新疆核准在建分散式风电项目工5个,装机规模19.2万千瓦。其中,伊州区1个共4.8万千瓦、巴里坤县2个共6.3万千瓦、库尔勒市1个共3.15万千瓦以及达坂城区1个共4.95万千瓦。

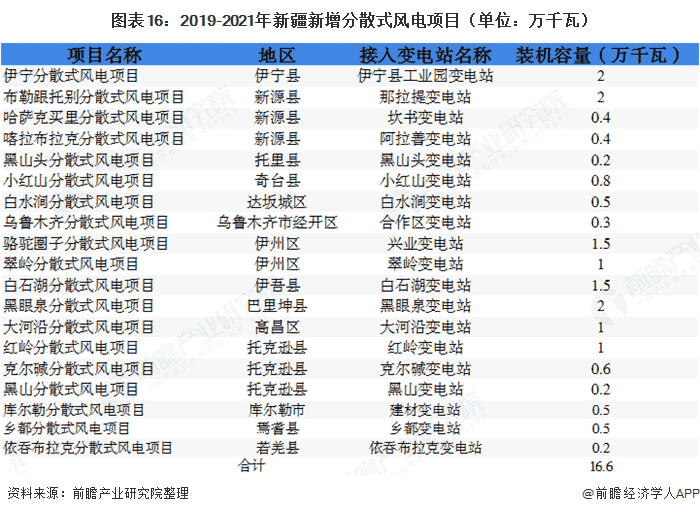

2019年,新疆共新增19个项目,装机规模16.6万千瓦,其中:伊犁州4个共4.8万千瓦、塔城地区1个共0.2万千瓦、昌吉州1个共0.8万千瓦、乌鲁木齐市2个共0.8万千瓦、哈密市4个共6万千瓦、吐鲁番市4个共2.8万千瓦、巴州3个共1.2万千瓦。

3)江苏海上风电规划装机共972.5万千瓦

2019年,江苏省发改委对外公布了24个新核准海上风电项目,投资规模达1222.85亿元、装机规模670万千瓦。其中,南通海域项目13个,盐城海域项目11个。加上此前并网发电的302.5万千瓦已建项目,江苏“海上三峡”风电工程全部敲定。

6、从发电量来看 内蒙古毫无争议得霸连首席

从发电量来看,内蒙古的发电量远远超过江苏和新疆。在2019年,内蒙古的发电量达到666亿千瓦时,甚至超过了位列第二的新疆和江苏发电量之和。

7、从经济效应来看 江苏更胜一筹

1)从经济指标来看 江苏更值得风电投资

根据国家统计局的数据,江苏省的规模以上工业企业主营业务收入和资产总计都超过内蒙古和新疆;规模以上工业企业一般都有工业厂房,且一般来说营业较好以及用电量等条件都有极大地优势,间接说明了江苏是风电投资的理想对象。

(注:主营业务收入为2018年数据,2019年数据尚未出;新疆用电量为2020年1-5月数据)

此外,在2019年,江苏电力售电量达到3084.84亿千瓦时,基本等于内蒙古电力和新疆电力全年的售电量之和;更加间接说明了江苏的经济效应好过其他两个自治区。

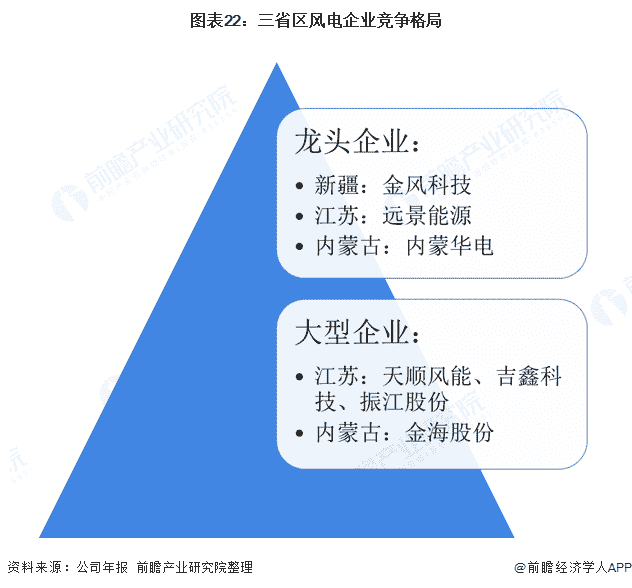

2)新疆金风一马当先 但恐被江苏众多企业围堵

从2019年新增吊装容量来看,新疆的金风科技以8.01GW的新增吊装容量排名第一,市场份额为28%;其次为江苏的远景能源,新增吊装容量为5.42GW,市场份额为19%。内蒙古没有进入TOP10。

从三省区风电企业竞争来看,新疆的金风科技在2019年实现营收382.45亿元,远远超过江苏的远景能源和内蒙古的内蒙华电。

(注:以年营收100亿元以上为标准,大型企业以年营收10-100亿元之间为标准)

前瞻观点:内蒙古险胜 但江苏黑马勇闯直前

从装机现状来看,内蒙古是毫无疑问的老大,但江苏的增速势不可挡且海上风电的规划和未来发展势必将对内蒙古老大的位置造成危险。从风电建设基地来看,现有规划规模还是内蒙古为,但随着海上风电技术的成熟,江苏的海上风电规划也将威胁内蒙古现有的地位。从经济效应来看,江苏由于其经济基础较好,且用电量大;因此,江苏对于风电行业投资者来说是一个“风水宝地”。

从行业供给端来看,江苏省是毫无争议的第一。从累计装机容量来看,内蒙古才是霸主。但是,内蒙古仍然能坐上风电老大的位置,但需“警惕”后起之秀江苏的发展。

原标题:产业之问|风力发电产业:内蒙古VS新疆VS江苏省 谁才是风力发电行业的老大?