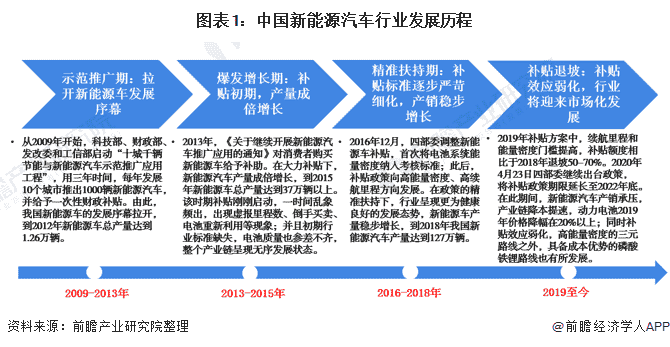

相关政策的发布,预示着环卫车市场需求也将进一步加大。

2019年,我国城镇化率达到60.60%,随着“垃圾分类”工作的开展,全国环卫行业迎来了新的发展机遇。据统计,2019年我国环卫车市场销量达到103545辆,同比增长14.3%,按平均价格来算整个市场规模超过300亿元。

资料显示,环卫车按用途可分为洒水车、扫路车、洗扫车、吸尘车、垃圾车和除雪车等。在2019年1-8月,在新能源环卫车的销量占比中,垃圾收集转运车的占比大;从区域来看,环卫车销量排在前列的省份分别为湖北省、山东省、广东省等;从相关企业来看,我国环卫车企业大约有200家左右,程力、中联重科等环卫车品牌占领了较高的市场份额。

需要注意的是,环卫车在城市的市容改造中发挥着巨大的作用,但传统的环卫会对周围环境造成一定的影响。我国环卫车以重型车和中型车为主,并以柴油车为主,主要服务于城市道路,对城市空气质量影响严重。

因此,在《打赢蓝天保卫战三年行动计划》中提出加快推进城市建成区新增和更新的公交、环卫、邮政、出租、通勤、轻型物流配送车辆使用新能源或清洁能源汽车,重点区域使用比例达到80%。

在此背景下,环卫车领域迎来了“电动化”、“智能化”的创新变革。目前,我国已经将公交车、出租车、物流车等公共领域的用车进行了更换,2019 年新能源环卫车的市场规模约33亿元。

从类型来看,新能源环卫车包括纯电动、插电式混合动力、燃料电池三大类,主要以纯电动环卫车为主;从用途来看,新能源环卫车以环卫作业车、垃圾运输车和路面养护车为主;从采购对象来看,目前环卫车政府采购市场销量能占到总销量的五成以上;另有数据显示,2019年1-8月,我国新能源环卫车销量排名前十的城市中,销量份额占比大的是深圳市;从销售企业来看,新能源环卫车市场高度集中,华林特、宇通重工、中联环境销量靠前且势均力敌。

尽管如此,但目前我国新能源环卫车渗透率仅3.4%,低于我国汽车电动化率整体水平。城市化进程加快带来环卫车辆的巨大需求和作业模式的变革,新能源环卫车的需求将越来越大。对此,有业内人士认为,新能源环卫车未来规模有望达760亿。

这一点从工信部发布的《新能源专用车推荐目录》也能看出。2019年1-8批目录中,新能源环卫车占比14.5%提高至54.1%;到2020年新能源汽车推荐目录中,新能源环卫车的占比依旧维持在50%左右。

但推动这一变革,需要解决新能源环卫车成本问题。专家指出,新能源环卫车购置成本是传统燃油车的2-3倍,受制于成本高昂,环卫企业更新新能源环卫车动力不足。因此,我们有理由认为,后续谁在成本上控制更好,谁就能在新能源环卫车残酷的竞争中获得优势。