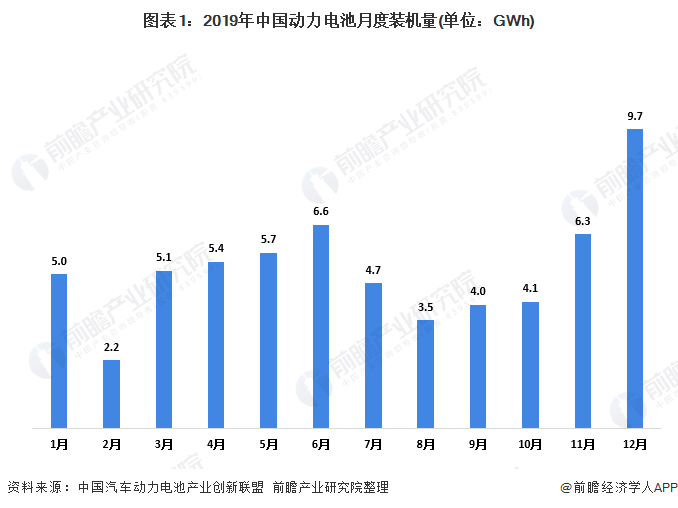

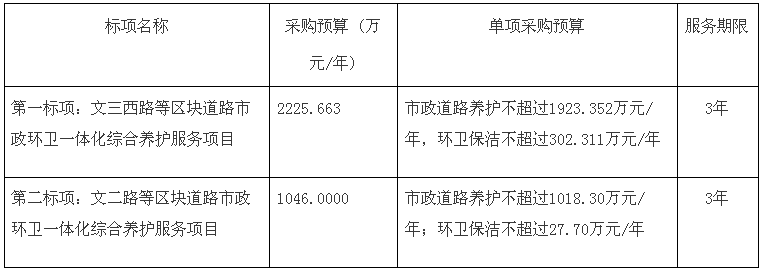

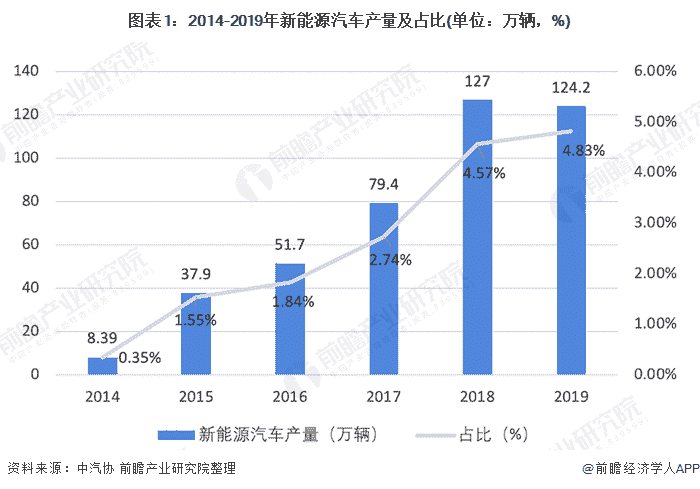

近年来,带新能源汽车和电动单车发展的带动下,我国动力电池市场规模高速增长,2019年动力电池装机量达到62.2GWh,同比增长9.2%。

但是,在资本和政策的影响下,我国动力电池出现了严重的产能过剩,产能不足,低端产能利用率严重不足。

行业发展向集中

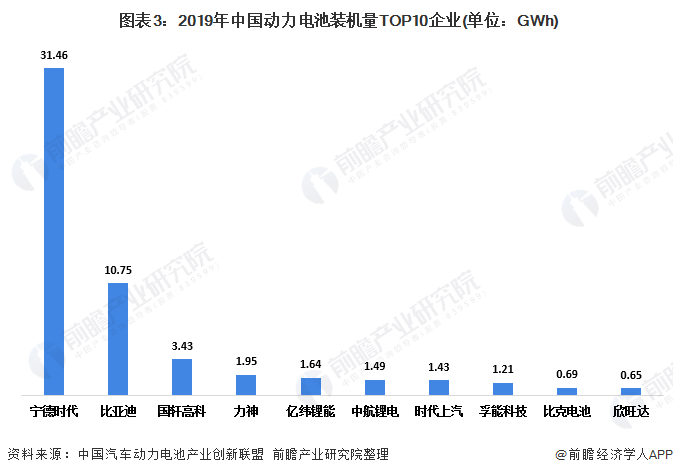

2019年国内前动力电池企业合计装机量达54.7GWh,占装机总量的87.8%。行业内的企业分别为宁德时代、比亚迪和国轩高科。动力电池行业优质资源稀缺,行业进一步向集中,且集中趋势逐渐扩大。

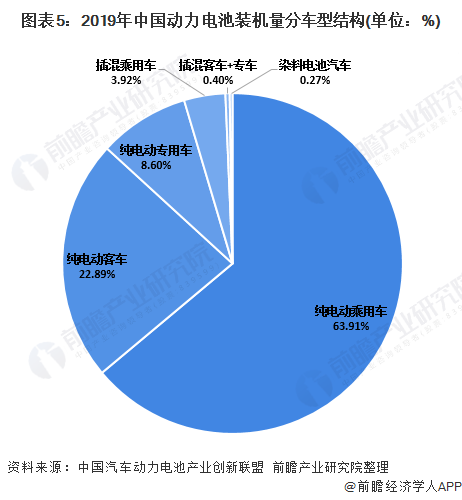

纯电动汽车为下游主要应用市场

目前,在动力电池下游市场中,纯电动汽车为主要应用领域。2019你那纯电动乘用车动力电池装机量占比达到63.91%;其次是纯电动客车,装机量占比为22.89%。

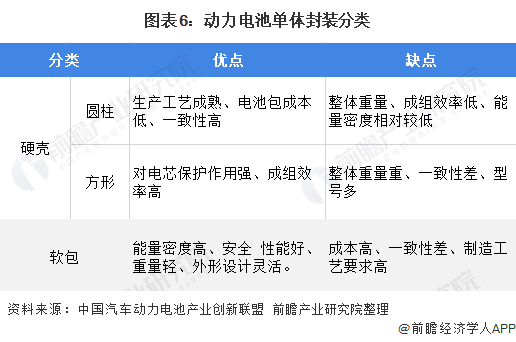

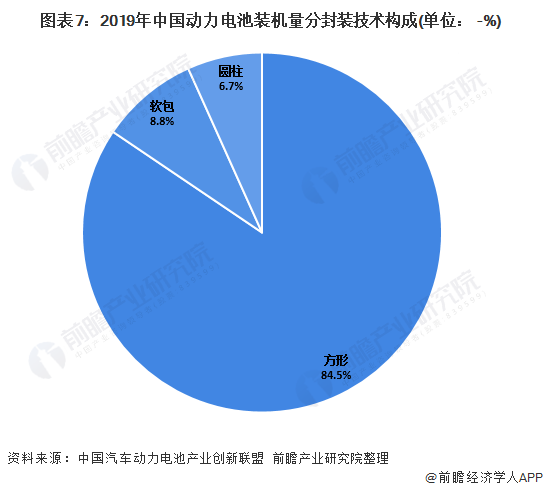

方形电池是市场主流

动力电池的电梯封装分为硬壳封装和软包,其中硬壳封装又分为圆柱和方形。软包能量密度安全性能好、重量轻、外形设计灵活,但成本较高,对制造工艺的要求较高。圆柱电池包装工艺成熟、电池包装成本低,但整体重量重,能量密度相对低。方形电池虽然整体重量重,一致性差,但其充放电倍率高、循环寿命长、安全性能较好,是目前主流的电池封装技术。

2019年,方形电池装机量达到52.7GWh,占比达到84.5%。远远高于软包和圆柱电池。但软包电池拥有能量密度高的优势,未来发展潜力较大。

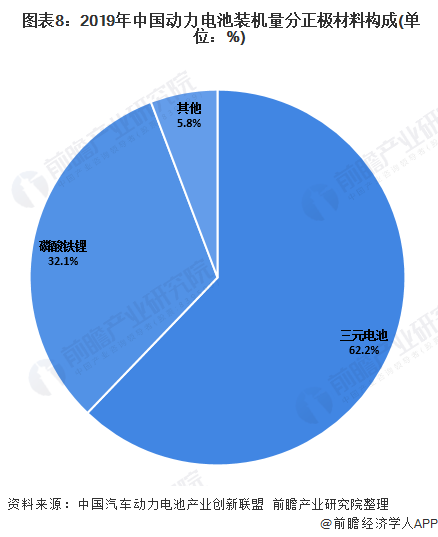

从电池材料方面来看,由于动力电池补贴能量密度门槛上升以及消费者对长续航汽车的青睐,目前具有能量密度优势的三元电池在市场上占据优势,装机量装机量逐年提高。

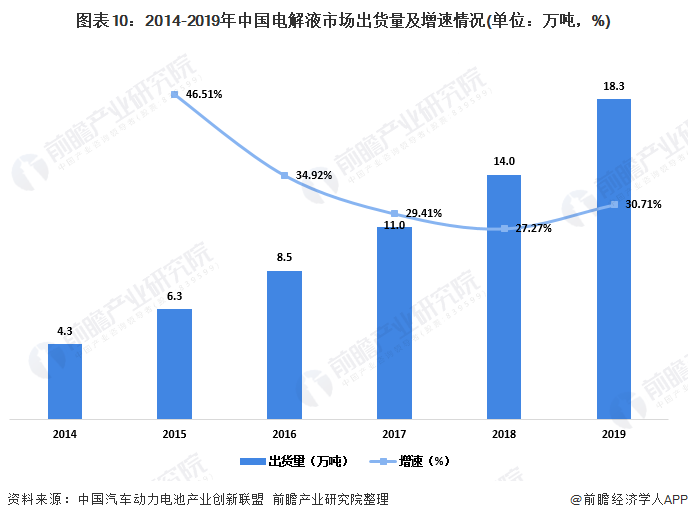

电解液行业竞争加剧

电解液是动力电池四大材料中技术为成熟的材料。2019年我国电解液出货量达到18.3万吨,同比增长30.71%。但目前市场上电解液产品同质化严重,加上环保和成本的压力,行业竞争激烈。

原标题:十张图了解2020年中国动力电池行业发展现状及竞争格局 三元电池占主流