另一个值得传统环卫企业注意的是,物业中新增环卫业务的企业越来越多,数据显示截至2020年5月18日,195家物业相关企业新增了环卫业务;同时,物业企业中标环卫项目的数量比重也在增长。E20研究院研究发现,2020年上半年,环卫市场化服务项目中,由物业公司中标的项目数量约占到整体的20%。

引起物业企业对环卫的注意,更多人认为是在2017年时“城市管理应该像绣花一样精细”的提出,随即物业企业闻风而动,先后以不同形式涌入城市服务领域:万科物业在横琴新区试水“物业城市”;碧桂园服务开启城市共生计划;保利物业战略布局公共服务领域......

专家指出,物业企业在环卫领域的扩展过程表现出两大特征:一是和地方政府合作;二是成立合资公司,目前更多的是前者,“物业城市”就是这样。

资料显示,所谓物业城市,是将城市整体作为一个“大物业”,通过“专业服务+智慧平台+行政力量”相融合的方式,以专业化的服务总包、模块化的服务划分、社会化的治理结构、精细化的治理手段,对城市公共空间与公共资源、公共项目进行全流程的治理模式。

物业在环卫领域能走多远?

有人认为,依托遍布各地的地产和物业服务,物业企业具有环卫企业必须具备的外地扩张能力,物业公司能为为城市提供包括“市容环卫、园林绿化、城市照明、高压管养、城市桥梁、市政道路、水利设施”在内的管养服务。

数据证明的力量一直不容动摇。中国物业管理协会、上海易居房地产研究院的数据显示,2018年全国物管行业经营收入7044亿元,仅第三方市政环卫就可为行业带来10%至20%的规模增量。另有资料表示,城市服务内容中市政环卫成主要触角,可为物管行业带来16%的营收增量。

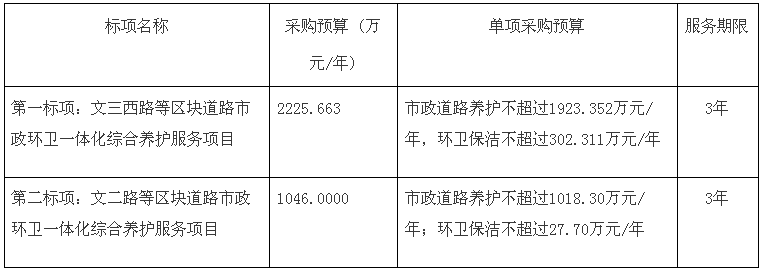

由此可见,物业企业在环卫领域大展手脚的机会多得很。一方面,2019年中国市政环卫(包括城市、县城和乡镇垃圾运营,等级公路清扫运营,城市绿化养护三个部分)市场规模为3171亿元,预计2024年市场规模有望达到4352亿元。

另一方面,有专业机构的专家认为,城市服务的本质是物业公司原有基础服务在业务和空间上的延伸,未来城市服务也许是万亿级市场。

在此大趋势下,也意味着物业企业在环卫领域的探索将发生一个由“点”到“面”的改变。 未来,“物业城市”将更倾向于是一个涵盖环卫绿化、垃圾清运、城市排水系统、综合管廊、电缆沟和物业管理等多版块智能化管理子系统。

拭目以待吧。