天然气化工是化学工业分支之一。以天然气为原料生产化工产品的工业。天然气通过净化分离和裂解、蒸汽转化、氧化、氯化、硫化、硝化、脱氢等反应可制成合成氨、甲醇及其加工产品(甲醛、醋酸等)、乙烯、乙炔、二氯甲烷、四氯化碳、二硫化碳、硝基甲烷等。

中国天然气化工行业发展现状

——天然气供需呈现逐年上升趋势

天然气蕴藏在地下多孔隙岩层中,包括油田气、气田气、煤层气、泥火山气和生物生成气等,也有少量出于煤层。它是优质燃料和化工原料。我国当前总体经济形势良好,经济持续快速发展的势头仍在继续,但保障经济发展的能源供给仍面临严峻的局面。

我国能源结构长期以廉价的煤炭资源为主,油气比例远低于世界平均水平。然而,天然气作为清洁的绿色能源,是当今世界能源布局的热点,提高其在我国能源结构中的比重势在必行。

这对于满足国家总体的能源需求、优化能源结构、保护生态环境、实现经济社会全面可持续发展具有重要意义。未来,我国的天然气需求将会明显提升,增长速度也将明显超过煤炭和石油。

根据国家能源局的数据显示,2012-2019年,中国天然气消费量也逐年递增,且近两年增速快速提高。2019年,中国天然气消费量为3047.9亿立方米,较上年同期增长了8.7%,增速较上年同期回落7.9个百分点。此外,根据国家能源局发布的《中国天然气发展报告(2020)》预测2020年全国天然气消费量约3200亿立方米,比2019年增加约130亿立方米。

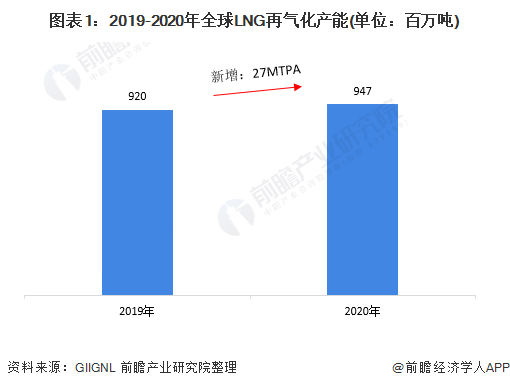

2012-2019年,中国天然气产量逐年递增,增速波动变化。根据国家统计局数据,2019年,中国天然气产量为1736.2亿立方米,较上年同期增长了5.8%,增速在经过了三年上升后开始下降。2020年上半年中国天然气勘探力度基本不变而产量继续强劲增长,天然气产量为948.3亿立方米,同比增长7.91%。

——化工天然气消费量呈现波动趋势

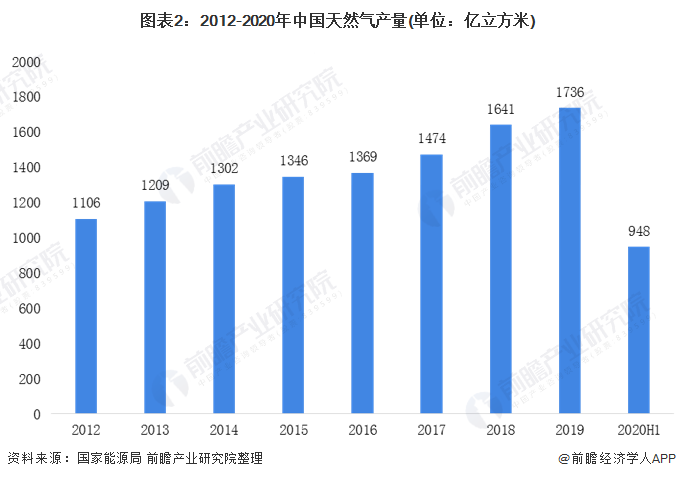

2010-2018年,我国化学原料及化学制品制造业天然气消费总量呈现波动状态。2010年,我国天然气化工消费量为187.28亿立方米,2014年上升至320.28亿立方米。受煤炭价格大幅走低的影响,近年来天然气化工消费量增长乏力。2018年,我国化学原料及化学制品制造业天然气消费总量为325亿立方米。

——天然气化工企业近年来呈现爆发趋势

2020年以来,新冠疫情暴发对中国经济社会和能源发展带来阶段性较大影响。天然气需求增速明显放缓。从2020年上半年看,能源保供在疫情中经受考验,2020年上半年天然气消费仍保持正增长,消费量1487亿立方米、同比增长1.2%左右,但消费结构化差异走势明显。工业用气从负增长逐步恢复至2019年同期水平,城镇燃气保持稳定增长,发电用气和化工用气受疫情影响相对明显,上半年有所下降。从2020年下半年看,面对新冠疫情冲击,中国天然气产业发展面临挑战,但推动天然气产业协调稳定发展的基础条件和支撑因素未变,天然气产业持续稳步发展的总基调不变。

从新成立企业数来看,2000-2020年中国天然气化工新成立企业呈现逐年上升趋势。自2013年起,中国天然气化工新成立企业出现爆发式增长;在2019年达到了峰值8.53万家。2020年,中国天然气化工新成立企业有6.3万家。

——企业聚集在山东、江苏和广东三省

我国的天然气化工起步较晚,开始于上世纪60年代,主要工厂分布于西南和东北等油气资源产区。根据企查猫的数据显示,第一梯队是企业数在6万家以上的在业或者存续的天然气化工企业数,山东(80492家)、江苏(75189家)和广东(69649家)三个省进入了第一梯队,占31个省市区的9.68%;其次是以浙江、河南、河北等8个省区市为代表的第二梯队,占比25.81%;后是以安徽、福建、山西等20个省区市为第三梯队,占比64.52%。

中国天然气化工行业前景趋势

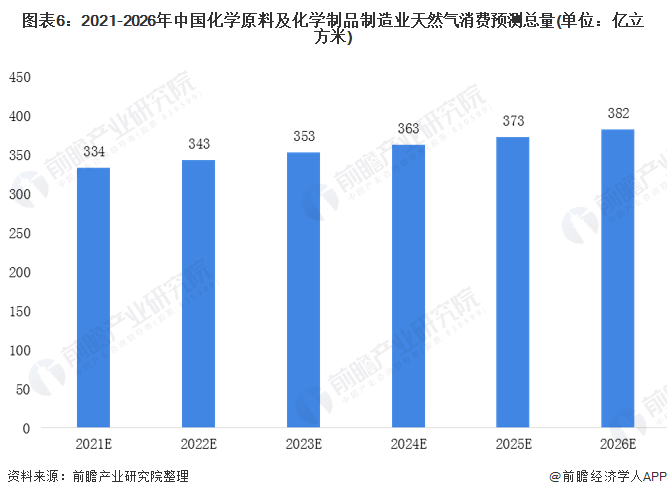

天然气作为经济环保的绿色能源和化工原料,已经在引起广泛关注和推广使用。近几年来,天然气供应已经成为我国能源安全中越发重要的组成部分。但我国天然气化工工业的发展仍缺乏合理规划,可进一步提升的空间巨大,国家应采取更积极的措施推动其持续发展。全行业应加大力度拓宽天然气资源的获取、优化产业布局、加强交流合作、不断开发先进技术、做好天然气化工产品的精细化深加工等工作。从国家战略层面上看,实现我国天然气化工工业的全面、高效、可持续发展,才能真正优化我国的能源结构、保障能源安全,真正平衡工业生产与环境保护之间的关系,保持国民经济持续向前的良好势头。根据天然气化工产品的进一步深度加工以及应用,前瞻运用线性回归方法预测2026年中国化学原料及化学制品制造业天然气消费量将达到382亿立方米左右。

原标题:2020年中国天然气化工行业市场现状和发展前景预测 2026年消费量将达到382亿立方米