风电并网发展现状:装机容量稳步提升

风力发电是指利用风力发电机直接将风能转化为电能的发电方式。在风能的各种利用形式中,风力发电是风能利用的主要形式,也是目前可再生能源中技术成熟、具有规模化开发条件和商业化发展前景的发电方式之一。

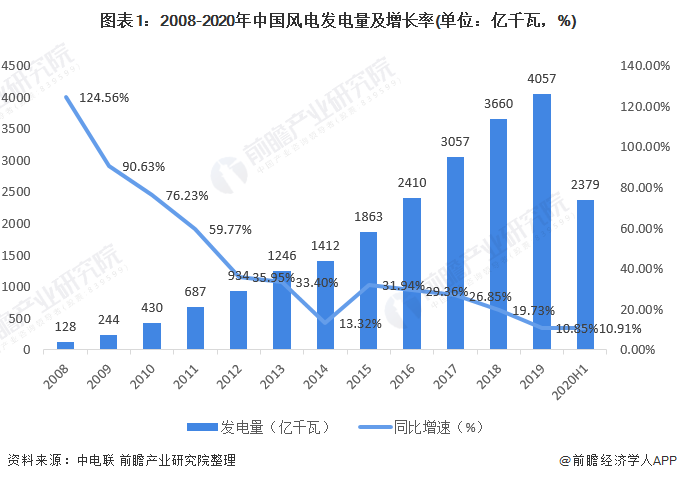

随着近年来对环境的整治力度加大,我国逐渐从煤炭发电转向环保的风力发电,风力发电量逐年增长,如今已成为风能利用的主要形式。2019年中国风电发电大幅增长到4057亿千瓦时,增长率高达10.85%;2020年上半年,全国风电发电量为2379亿千瓦时,同比增长10.91%。

风电装机容量逐年增长。据统计,2019年我国风电装机容量达到了21005万千瓦。2020年上半年,我国风电装机容量达到了21675万千瓦,其中新增风电并网装机容量632万千瓦。

中国风电行业细分格局:海上风电份额逐渐提升

近年来,由于我国陆上风电的建设技术已日趋成熟,加之海上风电资源更为广阔,国家风电发展政策逐渐向海上发电倾斜。在我国东部沿海的海上,其可开发风能资源约达7.5亿千瓦,不仅资源潜力巨大且开发利用市场条件良好。

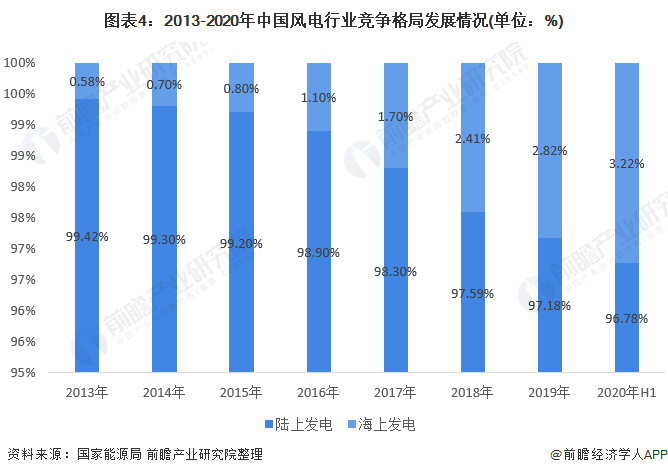

据国家能源局统计数据显示,2013年以来,我国海上风电市场份额稳步提升,2013年,海上风电累计装机容量为45万千瓦,仅占总体的0.58%,到2020年上半年,增长至699万千瓦,占总体的3.22%。

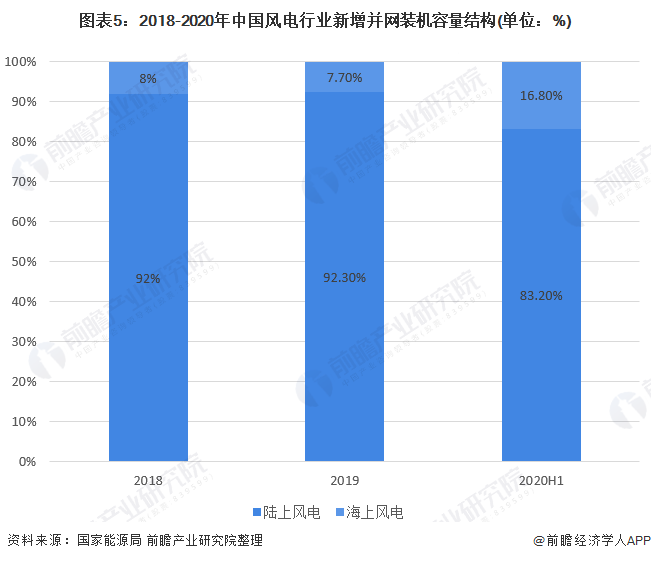

从风电新增并网装机来看,2020年上半年,全国风电新增并网装机632万千瓦,其中陆上风电新增装机526万千瓦、海上风电新增装机106万千瓦。截止2020年6月底,全国风电累计装机2.17亿千瓦,其中陆上风电累计装机2.1亿千瓦、海上风电累计装机699万千瓦,海上发电的比重正在逐步提升。

风机整机制造业竞争格局:产业集中度高

受补贴退坡刺激及海上风电发展提速的双重影响,中国风电市场新增吊装容量达到历史第二高水平。2019年中国新增装机容量高达28.9GW,相较于2018年增长37%。其中,陆上风电新增26.2GW,增速为36%,海上风电新增2.7GW,增速高达57%。

中国风电市场集中度稳步提升,前五大整机制造商吊装容量高达21.7GW,共占据76%市场份额。金风科技,远景能源,明阳智慧能源稳居前三,运达风电、上海电气分列第四、第五。另外13家中国与3家海外整机制造商分享了剩余的24%市场份额。

风电行业发展趋势是不可逆转的,风电行业虽然在短期内面临不确定因素,但目前风能发电仅占全国发电总量的比例为4.1%,仍然具备极大的发展空间。由于普遍看好中国风电市场发展前景,大量投资商纷纷涌入风电设备制造业,出现过热局面。

风电制造业的激烈竞争终迎来兼并整合时代,风电市场也会进一步向大型开发商集中,加之技术的进步和规模的明显扩大,整个行业正在步入成熟、稳定的工业化发展轨道。

原标题:2021年中国风电装机行业市场现状与竞争格局分析 海上风电份额逐步提升