导读

在环卫市场第一轮快速发展后,不同区域对环卫服务的需求开始出现分化,如何针对区域的特征及需求,因地制宜,精准施策,正成为环卫企业制胜未来、实现可持续稳健发展的关键之一。

本报告的研究目的是以省/直辖市/自治区这一层级为例,建立对不同区域环卫市场需求的评价体系。通过对市场空间和政府信用两维度的剖析,建立含有道路清扫保洁规模、公厕运营市场规模、生活垃圾清运规模、市场化率、政府经济实力、债务负担、财政实力七个指标的评估模型,以数据分析的方式客观验证各省环卫市场的整体需求水平,为企业在区域拓展时实施有针对性的发展策略提供指导。

现状

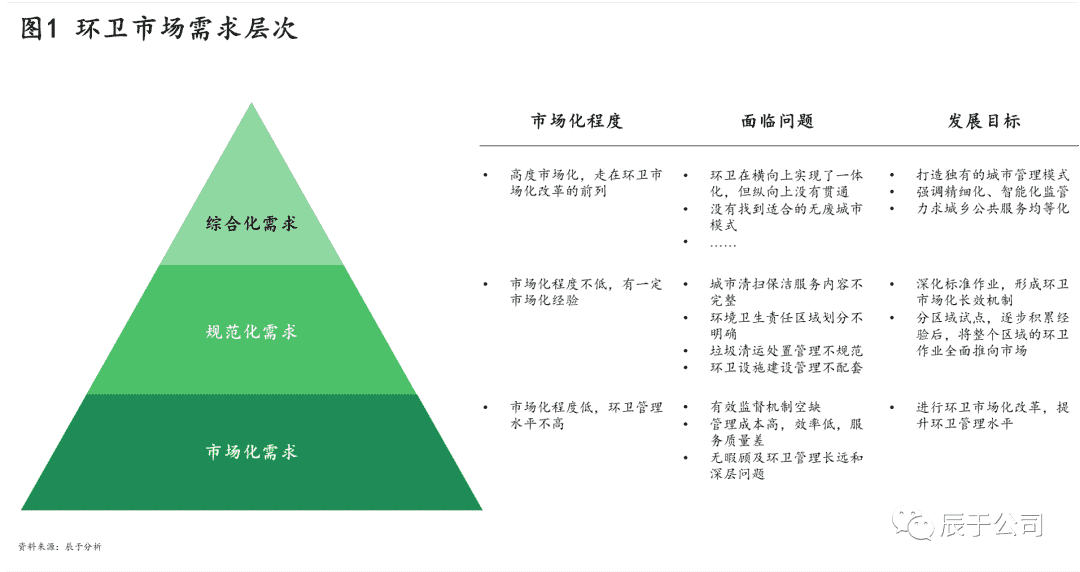

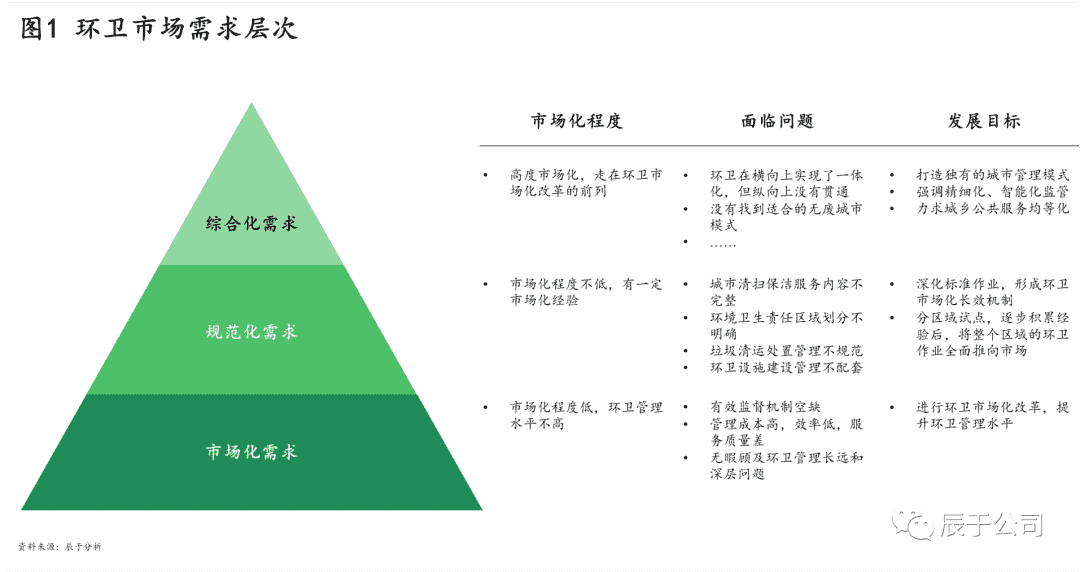

大规模的环卫市场化自2015年发展至今,在服务内容、服务模式上都发生了扩充和变化,而与此同时,由于各区域市场化发展程度不一,政府对环卫服务的需求也开始出现分化,总结而言,不同区域对环卫服务的需求可以分为市场化、规范化、综合化三个层次(见图1)。

处在市场化需求阶段的区域,其特征为市场化程度低,环卫管理水平不高,面临的主要问题来自于自建自管环卫项目,需求层次较低。建管一家、垄断经营、缺少竞争造成有效监督机制的空缺,难以调动工作人员的积极性。同时,管理机构过于庞大也导致管理成本高,效率低,服务质量差。终管理部门被日常事务缠身,疲于应付,将无暇顾及环卫管理长远和深层问题。这些区域的政府对外部环卫服务的首要需求是进行环卫市场化改革,提升环卫管理水平。

处在规范化需求阶段的区域,其特征为有一定市场化经验,但依然面临市场化管理不规范、不完善的问题,需求层次中等。归结来看主要存在四大问题:一是城市清扫保洁服务内容不完整,作业碎片化;二是环境卫生责任区域划分不明确,存在管理责任死角;三是垃圾清运处置管理不规范,主次干道距离深度保洁标准有差距;四是环卫设施建设管理不配套,车辆设备种类有限且数量不足。这些区域的政府发展环卫的目标通常是深化标准作业,形成环卫市场化长效机制;分区域试点,逐步积累经验后,将整个区域的环卫作业全面推向市场。

处在综合化需求阶段的区域,其特征为高度市场化,走在环卫市场化改革的前列,面临的问题更为综合,需求层次较高。如部分区域环卫在横向上实现了一体化,但纵向上没有贯通,存在生活垃圾“前端分、末端混”现象;部分区域在城市建设过程中,没有找到适合的无废城市模式,未能很好地实现城市精细化管理;部分区域存在城乡公共服务不平衡的现象,由此也衍生出政府更高层次的需求——打造独有的城市管理模式,强调精细化、智能化监管,力求城乡公共服务均等化等等。

问题是:环卫企业应如何针对不同区域进行前瞻性、合理化划分,以便因地制宜,精准施策?

研究范围

简单起见,本报告采取较粗的颗粒度,选取全国31个省、自治区、直辖市作为研究对象。需要强调的是,对省、自治区、直辖市这一层级的划分仅代表其环卫市场整体发展水平,事实上,其下辖的县市之间的发展不平衡问题同样突出。

指标选取

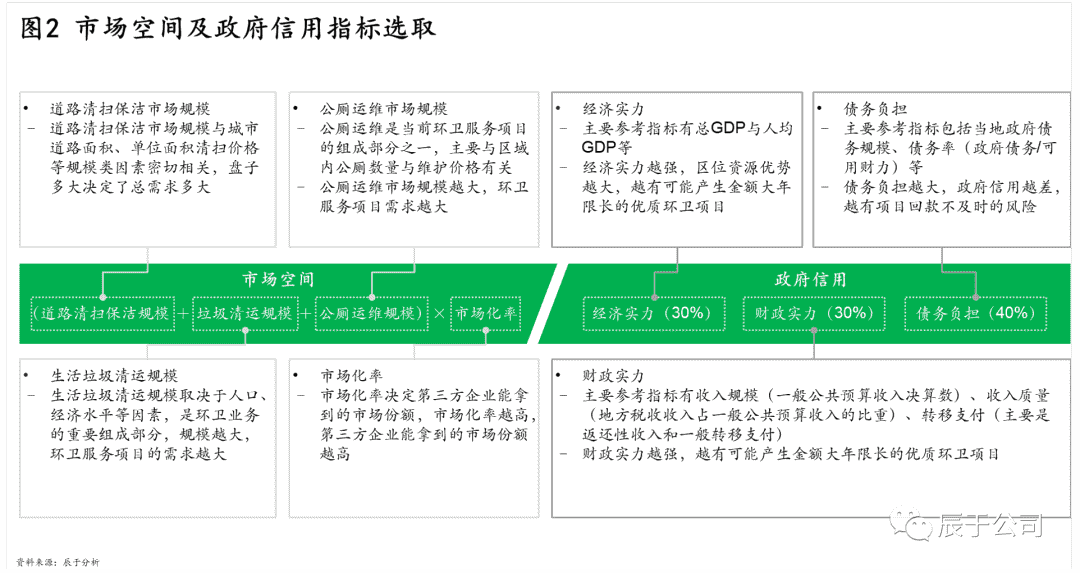

我们从市场空间和政府信用两个维度,构建环卫服务需求评估模型,其中,市场空间主要通过道路清扫保洁规模、公厕运营市场规模、生活垃圾清运规模和市场化率来进行衡量,而政府信用主要通过政府的经济实力、债务负担、财政实力来进行衡量,并根据对各项指标重要性的判断,赋予相应权重(见图2)。

在具体指标选取上,我们从城市实有道路面积等方面衡量道路清扫保洁市场规模,从生活垃圾清运量等方面衡量生活垃圾清运规模,从公共厕所数量等方面衡量公厕运维市场规模,从总GDP和人均GDP等方面衡量区域经济实力,从当地政府债务规模、债务率等方面衡量区域债务负担,从政府收入规模、收入质量、转移支付等方面衡量区域财政实力[1]。

研究方法

我们通过获取31个省、自治区、直辖市的政府信用指标评估,通过国家统计局、慧博经济数据库EDB、生态环境部、相关协会以及辰数等渠道获取生活垃圾清运量、城市实有道路面积、公共厕所数量等数据。数据采集截至2020年6月。

对于市场空间指标,我们将道路清扫保洁规模、公厕运营市场规模、生活垃圾清运规模进行加总后乘以市场化率,得到各区域的环卫市场空间。对于政府信用指标,我们分别赋予政府经济实力、财政实力和债务负担以30%、30%和40%的权重,得到各区域的综合评分。

环卫服务需求评估结果发现

总体情况

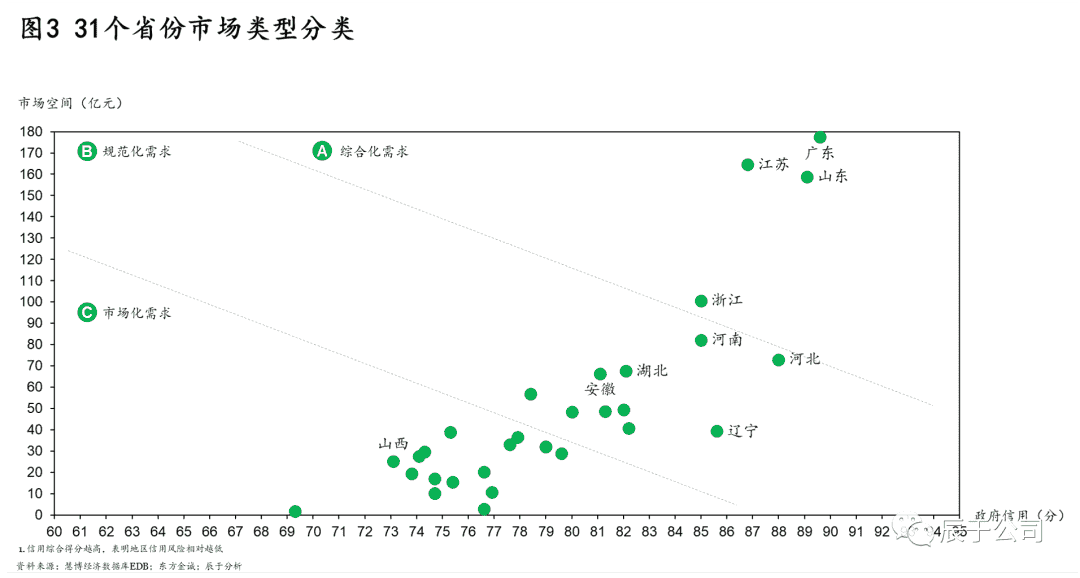

根据31个省、自治区、直辖市的市场空间和政府信用的双维度得分结果,我们将这些区域按需求层次划分为市场化需求、规范化需求、综合化需求三类。其中,处在综合化需求阶段的区域值得企业关注,其市场化空间大,同时政府信用相对较好,财政支付能力强,债务风险低,在综合性、前瞻性的需求之下,极有可能孕育出大金额、长周期的环卫项目;处在规范化需求阶段的区域市场化空间中等,同时政府信用中等,有一定债务风险,由于该类地区有市场化试点、逐步形成一体化管理的趋势,产生周期较长的环卫项目的可能性较大,也有值得环卫企业关注的优质项目;处在市场化需求阶段的区域市场化空间相对较小,同时政府信用相对较低,债务风险高,大概率会产生碎片化的简单项目,企业应探索创新的运营模式,协助政府加速推进环卫市场化建设。

综合化需求为主的区域拓展高阶策略

处在综合化需求阶段的区域以广东为例,市场空间较大,同时政府信用较好,企业应多拿项目,与政府保持密切的沟通和联系,合力催生出综合型大项目。市场空间方面,广东省环卫的市场化空间约为177.4亿,位于样本第1位;政府信用方面,因经济实力及政府财政能力强,2020年实现生产总值10.77万亿,比上年增长6.2%,一般公共预算收入12651亿元,虽然债务规模在万亿以上,综合评分依然达到89.6分。在竞争格局上,广东省环卫市场竞争激烈且头部效应明显,其环卫市场化参与主体有600多家,CR10接近30%,并未呈现省内企业明显占优的局面,本土企业市场份额占比仅30%。当前广东省环卫市场大单频出,以珠海市为例,其所辖“金湾区、斗门区、横琴新区(一体化区域及岛内区域)、高新区、富山工业园、保税区、跨境工业区”均实施了大市政管养模式,每年用于市政综合管养的费用接近10亿元。此外,深圳、佛山等城市在2020年也推出数个环卫大单。

对于此类区域,企业应着力打造机械化、一体化、智慧化等前沿的产品亮点,以环卫大单为区域拓展目标。同时,可以有目的地获取同一城市不同片区的小项目,与当地政府建立较强的合作关系,建立集群效应;或在某一城市打造标杆项目、建立良好政府关系后,以该城市为中心,向周边城市辐射,进一步建立项目集群。终根据已有小项目的运营经验,提出大范围、一体化的城市综合服务方案,与当地政府合力催生出大项目。

规范化需求为主的区域拓展高阶策略

处在规范化需求阶段的区域以河南为例,市场空间中等,企业应重点关注PPP项目等年限较长的优质项目。市场空间方面,河南省环卫市场化空间约为82.2亿,位于样本第5位;政府信用方面,其经济实力及政府财政能力中等偏上,2019年实现生产总值5.4万亿,比上年增长7.0%,一般公共预算收入4017.9亿元,债务总规模在8000亿左右,综合评分为85.0分。在竞争格局上,省会郑州主要以本土企业占优,而县域级环卫项目竞争格局要分散的多,且并未呈现省内企业明显占优的局面。河南省整体市场化程度较为充分,部分发展较慢的地区因近年来市场化的快速推进,产生了偏长、偏大的优质项目。以省会郑州为例,老城区环卫市场呈现碎片化的特征,而巩义市、航空港区、新郑市等非老城区区域,在过去三年间进行的市场化招标多为“全域保洁”项目,使得单个合同金额变大,新郑市还与2017年推出服务期限长达16年城乡环卫一体化PPP项目。

对于此类区域,企业应注重环卫服务的规范性、完整性,以维持市场份额为区域拓展目标。由于该区域市场空间中等,无法产生较多大金额项目,因此在拓展时可以降低对单个项目的金额要求,同时重点关注PPP等长周期项目模式,避免大量项目反复到期,以较高的效率维持在当地的市场份额。

市场化需求为主的区域拓展高阶策略

处在市场化需求阶段的区域以山西为例,市场空间较小,同时政府信用相对较低,企业需采取针对碎片化项目的拓展策略。市场空间方面,山西省环卫市场化空间约为25.3亿,位于样本第23位;政府信用方面,其经济实力及政府财政能力较弱,2019年实现生产总值1.7万亿,一般公共预算收入7048亿元,债务总规模在万亿以上,综合评分为78.7分。山西省环卫服务市场竞争格局极其分散,本土企业市占率不高,年化合同额总和超过3000万元的11家企业中,仅蓝泰集团有限公司一家为山西省本土企业。山西省环卫市场整体呈现小而散的局面,在2017年至2020年的项目中,年化合同额在500万元以下的环卫订单数量占比近六成,项目年限在一年以下的项目占比近一半。

对于此类区域,由于项目小而散,进行碎片化作业容易造成亏损,企业应探索低成本运营模式,提高资源配置效率。有条件的企业可以结合当地情况进行大范围、系统化的环卫方案设计,使区域环境的提升三步并作两步走,协助当地政府加速推进市场化进程。

[1] 债务率(政府债务/可用财力)、收入规模(一般公共预算收入决算数)、收入质量(地方税收收入占一般公共预算收入的比重)、转移支付(主要是返还性收入和一般转移支付)

关于《需求分化:环卫企业应如何因地制宜,精准施策?》

本报告基于对中国31个省份、自治区和直辖市的案头研究和数据分析得出结论。

报告采集的数据截至2020年6月。

报告资料来源包括国家统计局、各省级人民政府网站、各省级政府《2019年预算执行情况和2020年预算》报告、慧博经济数据库EDB、东方金诚等数据库、公开资料、新闻等。

报告从市场空间与政府信用两维度共七个指标对31个省份、自治区和直辖市的环卫市场需求层次进行评估,并对评估结果进行排名与归类,并为环境投资者提供了市场进入建议。

原标题:需求分化:环卫企业应如何因地制宜,精准施策?