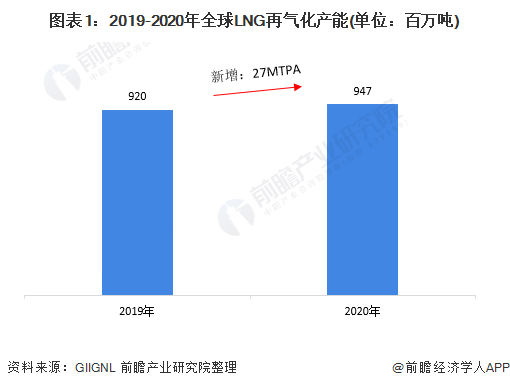

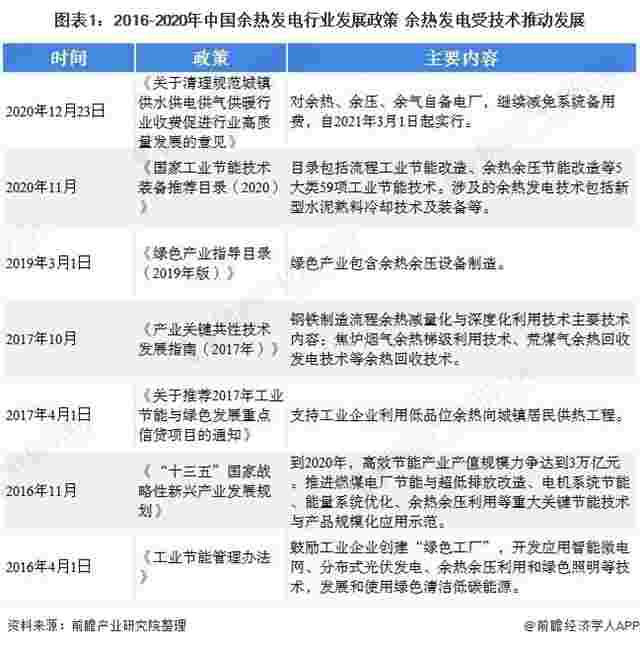

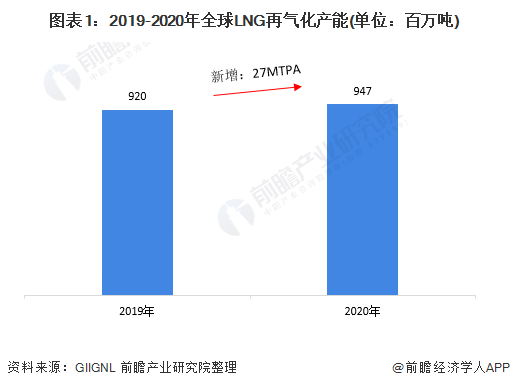

根据GIIGNL公布的最新数据显示,2020年,全球LNG再气化年产能达9.47亿吨,较2019年增长了2700万吨,全球新增的LNG再气化产能主要来自巴西,其共有2个浮式再气化终端投入运营,合计新增年产能达1120万吨。

从类型来看,“陆上”再气化终端仍占主导地位;而从区域分布来看,由于“再气化”是进口LNG转换为天然气并进入终端消费的必要环节,因此与全球LNG进口量的区域分布息息相关。

1、2020年LNG再气化产能达9.47亿吨

在LNG进出口贸易稳定增长的趋势下,全球LNG再气化终端产能也有所增长。根据GIIGNL公布的最新数据显示,2020年,全球LNG再气化年产能达9.47亿吨,较2019年增长了2700万吨。

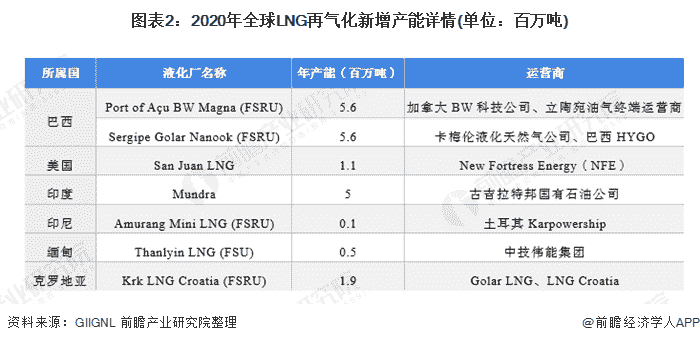

2020年,全球LNG再气化新增产能主要来自巴西,其共有2个浮式再气化终端投入运营,合计新增年产能达1120万吨。同时,2020年全球共完成了4个扩建项目,其中3个在中国,1个在日本,共增加了约580万吨/年的再气化能力。

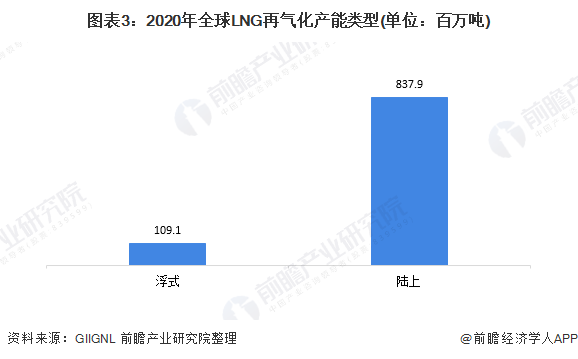

2、“陆上”再气化终端仍占主导地位

LNG再气化终端可由地理位置的不同分为陆上和浮式。截至2020年末,全球LNG再气化产能仍以陆上为主,达8.38亿吨;而浮式LNG再气化终端为1.09万吨。

3、LNG进口量是影响LNG再气化产能的关键因素

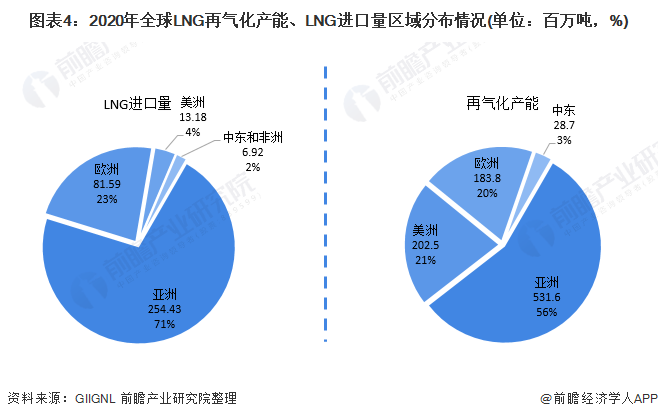

LNG由出口国通过海运运送至进口国后,需要经过“再气化”环节才能进行终端消费。从再气化产能的区域分布情况来看,2020年,亚洲是全球LNG再气化产能最大的区域,年产能达5.32亿吨,占全球份额的56%,这主要是由于亚洲是全球最大的LNG进口地区,2020年进口量占比达71%。

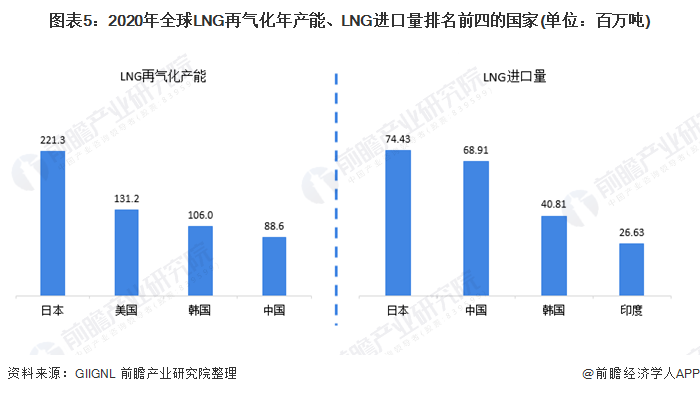

而从国家排名来看,2020年,LNG再气化产能排名前4的国家分别是日本、美国、韩国和中国,其中,日本的LNG再气化年产能达2.21万吨,这主要是由于日本是当今LNG进口量最大的国家,而“再气化”是LNG转换为天然气并进入终端消费的必要环节。

原标题:2021年全球LNG再气化产能现状与竞争格局分析 LNG进出口贸易驱动“再气化”产能增长

原标题:2021年全球LNG再气化产能现状与竞争格局分析 LNG进出口贸易驱动“再气化”产能增长