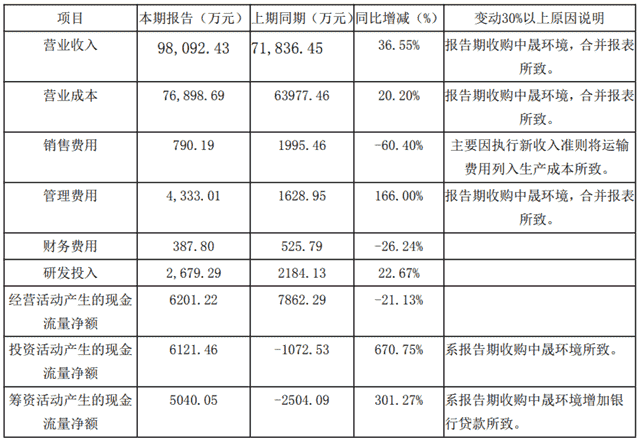

随着电力行业治理市场达到“天花板”后,大气污染防治重心逐步转移到非电力行业。业内认为,未来,非电领域或将成为大气治理下一个风口,市场有望迎来爆发。

非电领域治理盛宴开启 或成大气防治下一风口

11月15日,北方开始全面供暖。根据往年的供暖期大气污染状况,今年作为“大气十条”阶段的收官之年、决战决胜之年、考核年,大气污染防治丝毫不能放松。不管是电力行业还是非电力行业,工业废气还是机动车尾气,脱硫、脱硝、除尘还是颗粒物,大气污染防治将切入。

非电行业成大气防治下一风口

过去一段时间以来,大气污染防治主要集中在电力行业。随着中央环保督察、强化督查等措施相继落实,大多数燃煤电厂已经完成了常规脱硫脱硝除尘改造,超净排放也完成过半,行业内的大气污染治理甚至进入到超低、超净排放阶段。

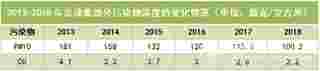

同时,经过大力度的整治,电力行业大气污染治理取得一定成效。按污染物分类来看,二氧化硫、氮氧化物、PM2.5、PM10四类主要污染物年均浓度基本都呈逐年下降趋势。因此,为了实现大气十条和“十三五”规划的治理目标,大气污染防治工作的重点应转移到污染物排放强度更高的非电行业。

环保部大气环境管理司司长刘炳江指出,非电行业污染治理的基数、管理的能力与电力行业相比还有很大差距,我国将紧紧抓住非电行业大气污染治理这个主要矛盾,加快推进工业炉窑燃煤锅炉和散煤等污染的治理。

可以预见,随着政策对非电工业大气污染排放的重视度提升,在电力行业脱硫脱硝市场接近饱和的背景下,非电工业领域有望成为大气污染治理下一个风口。

非电市场有望迎来爆发期

非电领域大气污染治理包含各种工业过程的烟气治理,涉及水泥、玻璃、石化、冶金等。相比煤电行业污染物持续减排,非电行业对我国污染排放影响越来越大。据统计,我国钢铁的产量占世界的50%,水泥占60%,平板玻璃占50%,电解铝占65%,未来,非电领域大气治理需求体量巨大。

随着大气污染防治逐步转向非电行业,加之国家政策的大力支持,非电领域提标改造的市场空间逐渐扩大。相关证券机构测算,钢铁、水泥、平板玻璃、陶瓷、非电燃煤锅炉和VOCs等主要非电子行业的大气治理市场空间之和约为1999亿元至3044亿元。

从细分板块来看,非电行业大气治理市场空间排序为工业锅炉、钢铁、水泥。工业锅炉改造市场在2000亿元级别,业内建议重点关注石化行业锅炉改造。

如今,非电领域大气治理市场蓝海呈现,业内企业纷纷加速布局。经过在燃煤电厂领域多年深耕积累后,清新环境近两年积极布局非电领域烟气治理市场,横向延伸产业链,公司2017年上半年非电领域订单金额占比大概5%。

此外,作为国内大气污染防治,龙净环保布局非电二十余年,受益非电排放限值全面提标,也在积极拓展非电业务。