VOCs治理已成为“十三五”大气污染防治的工作重点之一。机构称,由于目前我国VOCs治理与监测市场的技术储备与立法尚不健全,市场仍处于蓝海阶段。预计到2020年市场规模将超过1800亿元。

VOCs排污收费再推进 市场投资想象空间大开

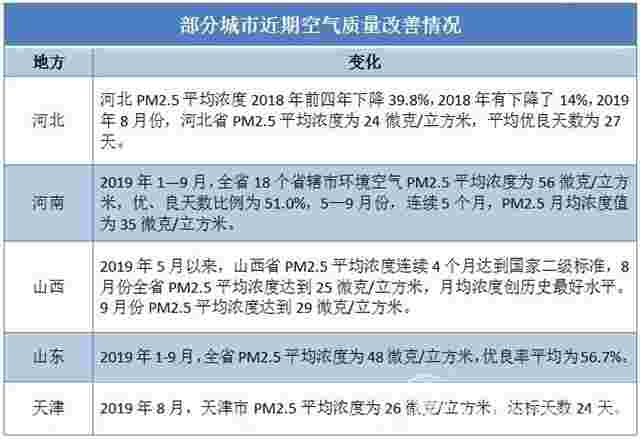

经过多年治理,目前我国PM2.5、臭氧、NOx,SO2、烟尘治理等大气污染物已经得到有效控制,对空气质量改善起到了显著作用。与之形成鲜明对比的是,VOCs(挥发性有机物)的治理却道阻且艰,排放量呈现不断增长态势,已经成为我国大气污染防治的重大掣肘。

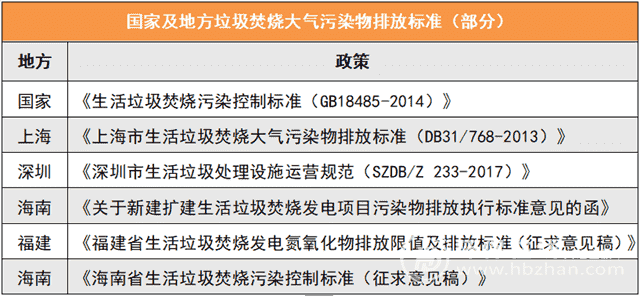

从“十二五”开始,有关VOCs治理的政策法规就接踵出台落地,使得VOCs治理的法律体系日益丰富并更加完善。具体而言:

2011年,环保“十二五”规划正式提出加强挥发性有机污染物和有毒废气控制。紧接着,《重点区域大气污染防止“十二五”规划》、《挥发性有机物污染防治技术政策》、《重点行业挥发性有机物削减行动计划》等接踵而至。

其中“大气十条”直接明确指出,到2017年底,全面推行VOCs污染治理。而2016年新版大气污染防治法则将VOCs纳入环境监管范畴。“十三五”规划提出,在重点区域、重点行业推进挥发性有机物(VOCs)排放总量控制,全国排放总量下降10%以上。2017年11月21日,我国《大气VOCs在线监测系统评估工作指南》正式在北京发布。

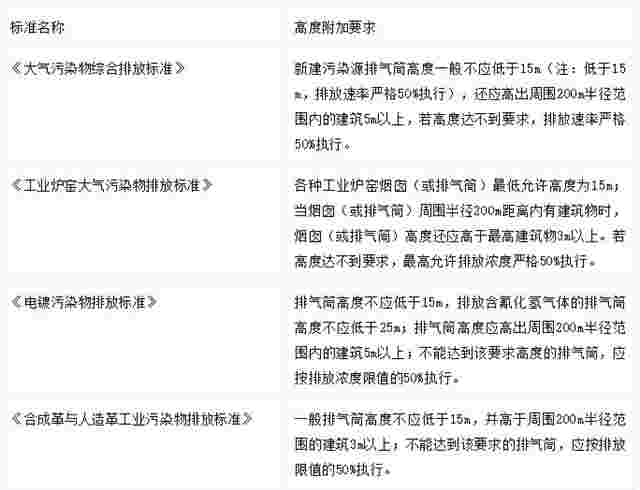

在诸多法律规范之中,比较引人注目且舆论范围较广的非2015年下发的《挥发性有机物排污收费试点办法》莫属。

据统计,截至目前,试点VOCs排污收费已扩展至全国21个省,分别是北京、上海、江苏、安徽、湖南、四川、天津、辽宁、浙江、河北、山东、山西、海南、湖北、福建、江西、云南、广西、河南、新疆和黑龙江省。

专家表示,随着《挥发性有机物排污收费试点办法》的实施和各大环保压力的加剧,VOCs排放标准的不断完善,排污收费制度将会随着污染源清单的不断更新完善而涉及到更多的行业,VOCs治理市场会进一步扩大,同时也给治理企业带来了无限的挑战和机遇。

有关证券分析师认为,到2020年,预计工业源VOCs减排控制,带来的市场空间为1809亿元,其中含VOCs产品的使用和排放环节的减排需求为759.22亿元,占总需求的41.53%。另外VOCs监测市场价值估计为48.65亿元。这意味着VOCs治理市场具有很大的投资想像空间。

而且经验表明,VOCs的治理市场将是一个快速成长的市场,并将长期稳定。不过我们认为,市场蓝海的扩容前提是以整个产业体系的构建完善为基础。处于起步阶段的VOCs市场,小企业多,水平参差不齐,且受到配套政策不完善、付费主体支付能力弱等问题的掣肘,仍需要政府、企业、第三方等进一步推动。

正如华南理工大学环境与能源学院院长叶代启所说的,与发达国家相比,我国VOCs的防控和治理整体上还处于起步阶段。因为我国的起步比发达国家晚,所以VOCs防治相关的法律、法规、政策、标准以及日常监管所需要的手段、能力等还需要进一步完善和提升。