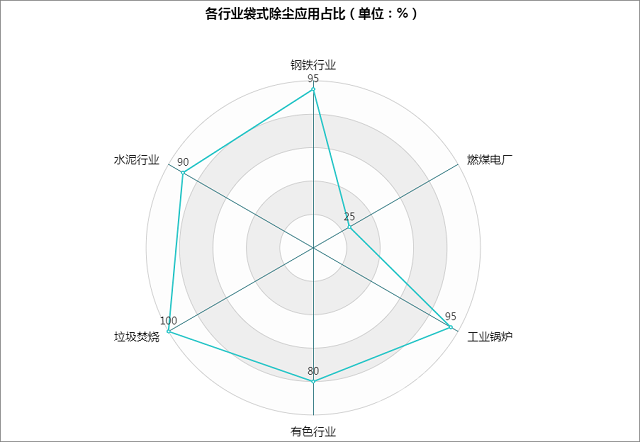

行业数据预测,2018年袋式除尘领域行业总产值约190亿,增幅约为18.8%,根据15%~20%增幅速度,预计2019年除尘领域行业市场份额为218.5~228亿元。

近10年来,我国电力、钢铁、水泥、有色金属、垃圾焚烧、煤化工等行业迅速发展,随着国家政策的接连出台及环保标准的不断收严,袋式除尘应用和技术迎来了难得的机遇,也在客观上确定了袋式除尘在工业烟尘治理的“主力军”地位。

业内专家指出,我国大气污染物排放量在世界范围内位居首位,然而在很长一段时期内,除尘设备领域发展滞后,导致以工业粉尘为主的污染物排放远超环境承载能力,具备工艺设计和技术优势的袋式除尘领域行业市场需求大增。

相较于其他除尘方式,袋式除尘可以兼顾有效去除PM10、PM2.5微细粒子与SO2、汞和二恶英等其它污染物,且单一除尘功能向多污染物协同控制转变,对于工业领域烟气净化控制的意义非同小可。

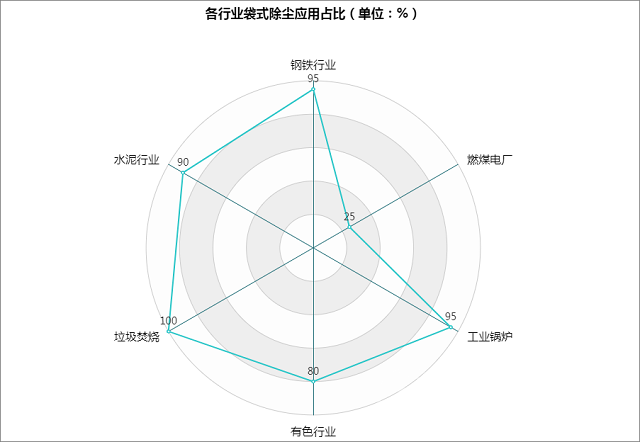

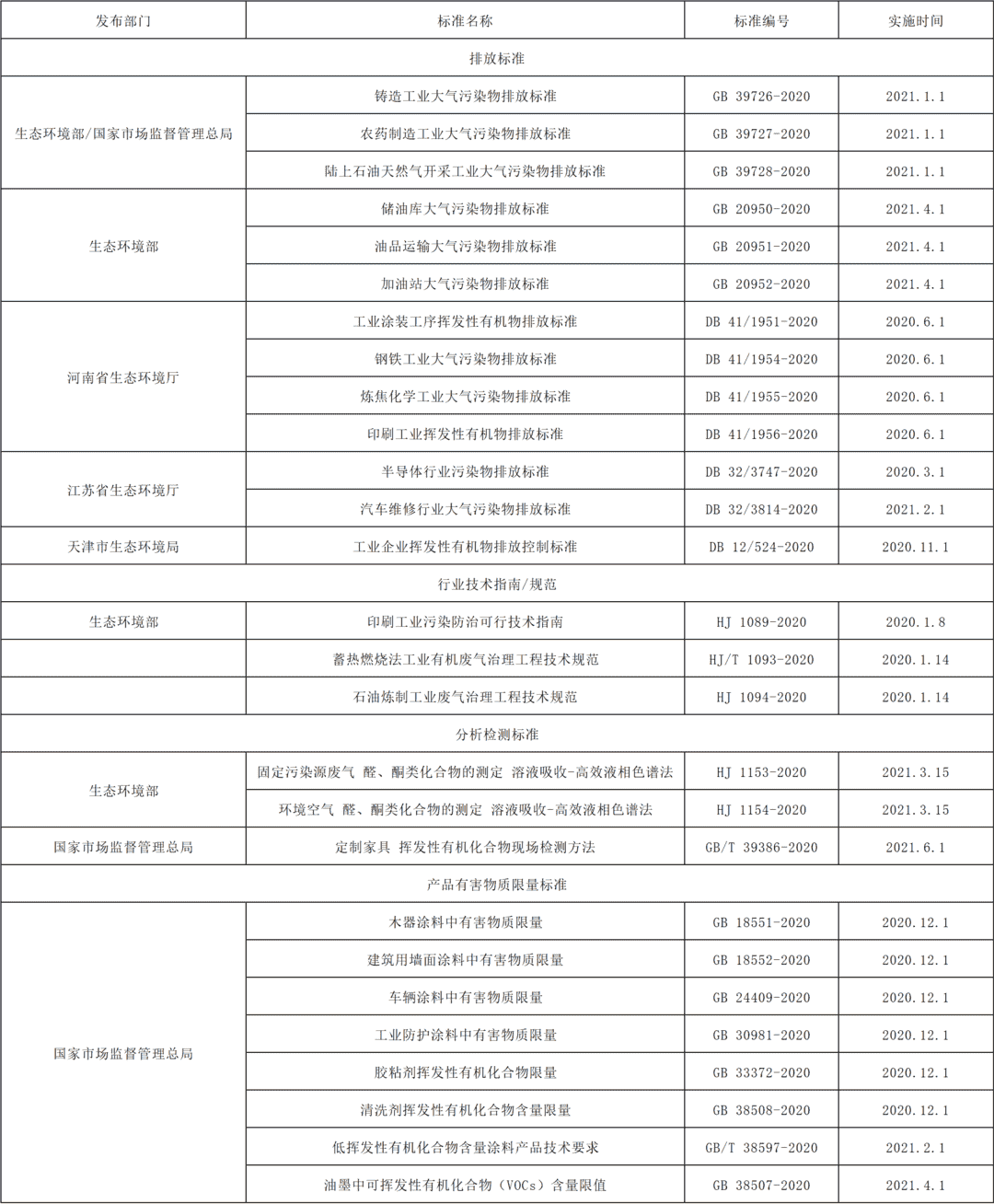

据悉,作为工业烟气颗粒物排放控制的主流技术,袋式除尘在钢铁行业中的应用比例达95%,在水泥行业应用比例约90%,垃圾焚烧行业应用比率为100%,有色行业近80%,工业锅炉超过95%,燃煤电厂应用比例约25%。而且随着耐高温滤料及脉冲清灰等技术的进一步突破,袋式除尘在常温、高温、高浓度烟气治理方面的应用正越发广泛。

袋式除尘技术标准和行业工程技术规范的陆续出台,大大提升了我国袋式除尘设备设计和工程设计能力,实现了设备大型化、系列化设计,尤其是大型水泥窑头和窑尾袋式除尘技术、燃煤电厂锅炉袋式除尘技术、大型高炉煤气干法袋式除尘技术,以及垃圾焚烧尾气净化用袋式除尘技术等均已达到水平。

统计数据显示,我国袋式除尘行业总产值在2005年~2008年期间增长快,从64.98 亿元/年上升至167.90 亿元/年,年均增长率高达37.23%。2009年受金融危机影响,总产值下滑至119.77亿元。过去几年,袋式除尘行业处于去产能的深度调整期,总产值在150亿元/年左右徘徊。

在2016年,袋式除尘行业总产值为140亿元,利润约14 亿元,利润率比 2015 年有所下降。按照中国环保产业协会的数据,2017年袋式除尘行业总产值超过160亿元/年,利润约20亿元,利润率12.5%,同比增长15%。

袋式除尘行业整体向上,企业发展同样成绩斐然。数据显示,在2016年,几家袋式除尘器标杆企业的生产与销售形势喜人,数家企业年产值突破亿元关卡,刷新历史好水平。

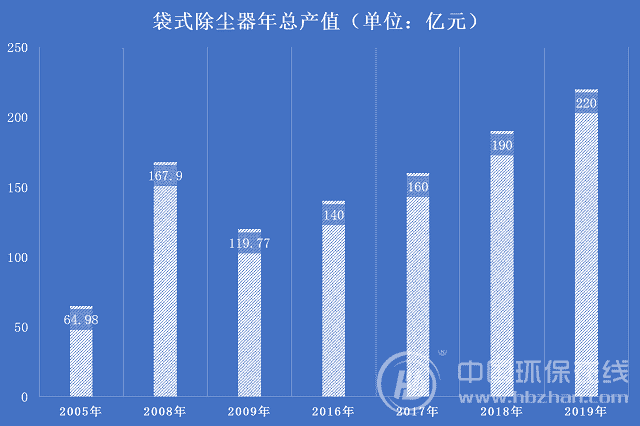

到了2017年,调查显示,从事袋式除尘行业的注册的企业150余家,分布在全国26个省(直辖市),其中科研、高校和主机企业40余家,纤维和滤料100余家,配件和测试仪器共10余家。

分析认为,在袋式除尘行业,民营企业占比超过90%,行业集中度不高,竞争日臻白热化,未来仍旧面临着洗牌、重组的局面。

不过,国家对污染控制的要求越来越高,企业新一轮环保提效改造正在兴起,袋式除尘的市场需求依旧旺盛,其市场扩容也将大大扩容,袋式除尘企业将迎来“暖春”。行业数据预测,2018年袋式除尘领域行业总产值约190亿,增幅约为18.8%,根据15%~20%增幅速度,预计2019年除尘领域行业市场份额为218.5~228亿元。