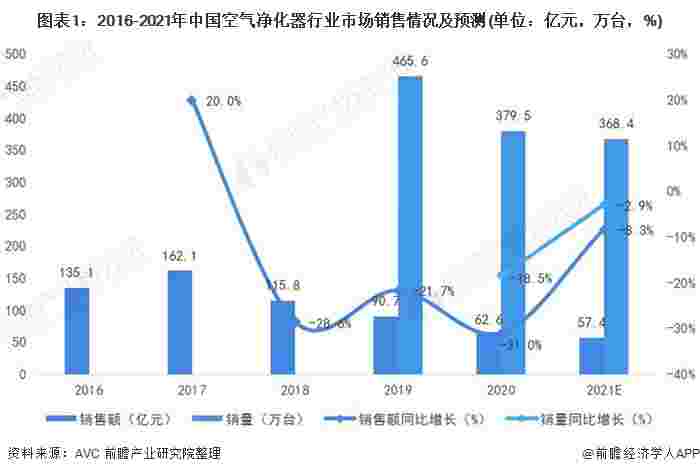

行业规模大幅下滑

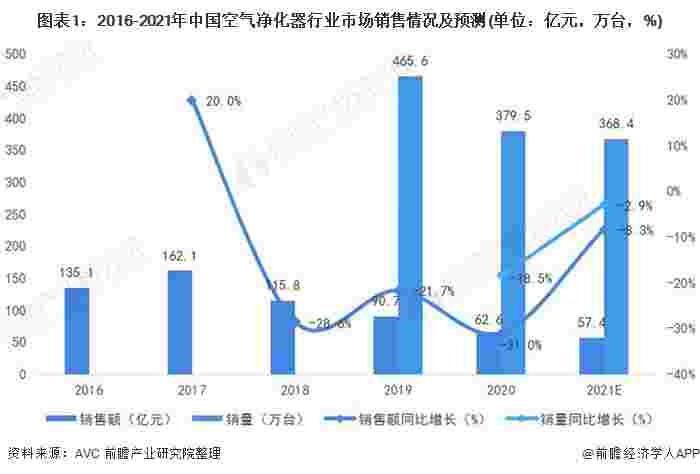

近年来,中国空气净化器行业的销售额和销量均呈现下滑的态势。其中2020年中国空气净化器销量为379.5万台,同比下降18.5%;销售额为62.6亿元,同比下滑31%。在2020年疫情的影响下,居民对于健康的重视程度不断提升,将带动空气净化器产品的需求增长。

2021年行业的降幅将有所收窄,预计2021年中国空气净化器销量368.4万台,同比下滑2.9%;销售额57.4亿元,同比下滑8.3%。

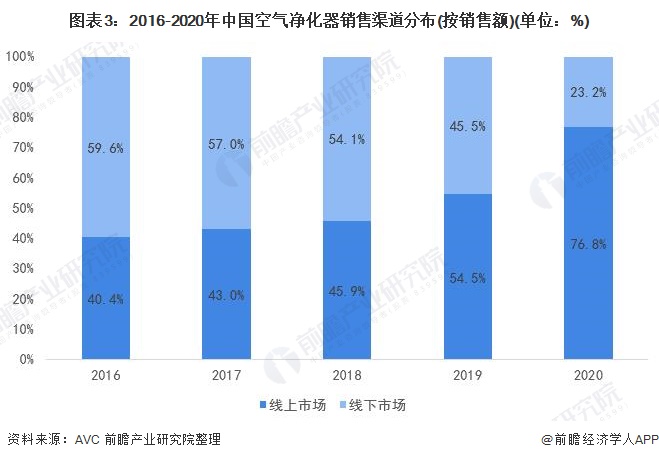

线上渠道成为行业主流

受到2020年疫情的影响,中国空气净化器行业的线下销售市场销售受到较大冲击,其销售额同比下降65%至14.5亿元;而2020年疫情严重的时期,线上渠道在受到居民对于空气质量的需求增加的影响下,销售规模激增,但随着我国对疫情的有效防控,线上渠道销售规模也出现回落,2020年全年线上渠道实现销售额48.1亿元,同比下降3%。

但从整体来看,2020年线上市场成为行业的主流销售渠道,且占据优势,占行业总销售额的76.8%。

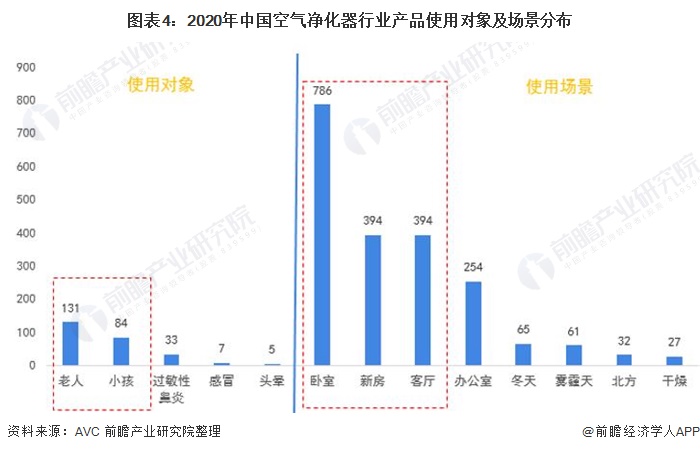

消费者需求画像

——产品使用对象和场景分布:家用场景仍为行业主流

根据AVC对中国空气净化器行业用户评论监测结果显示,2020年老人和小孩是空气净化器行业产品主要的使用用对象。同时,从使用场景来看,卧室、新房、客厅等家用场景仍是用户选择的重点场景,而随着消费主力逐渐转向年轻群体,净化器的市场场景开始逐渐向办公室等日常地点。

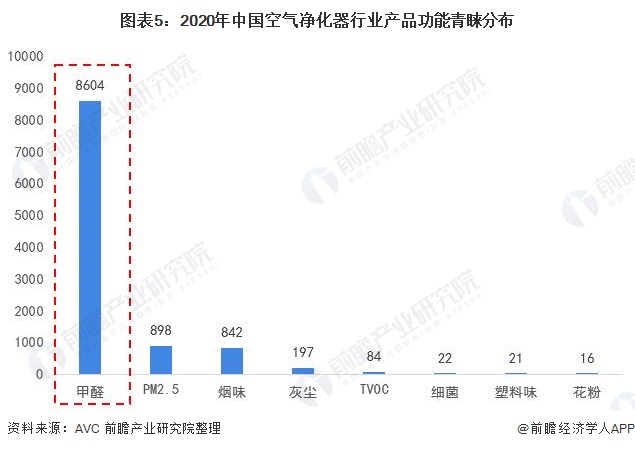

——产品功能青睐分布:

根据AVC对中国空气净化器行业用户评论监测结果显示,从用户对净化器的功能选择来看,目前“除甲醛”是用户选择净化器首要考虑的功能,其次PM2.5、烟味、灰尘等需求也是用户较为关注的功能点。